|

정창원 노무라금융투자 한국리서치본부장은 12일 서울 중구의 본사에서 열린 ‘2019년 하반기 한국 주식시장 전망’ 미디어 브리핑을 열고 이같이 밝혔다.

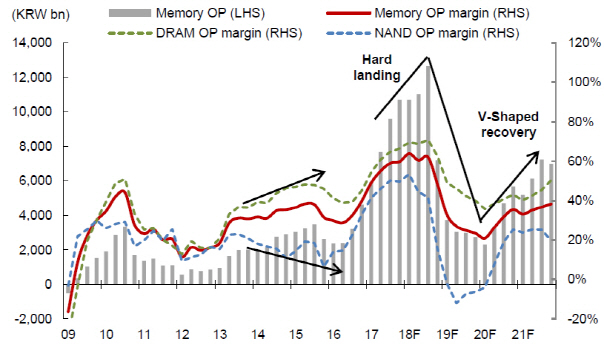

정 본부장은 “일본이 반도체 소재 수출 자체를 불허하는 최악의 시나리오 흘러갈 가능성은 지금으로선 낮게 보고 있다”며 “디지털 시대에 반도체는 석유만큼 중요한데 반도체 시장에서 디램(DRAM) 생산 점유율의 75%를 차지하는 한국 기업의 생산이 중단될 때 가격이 폭등하는 등 전 세계적으로 불편해지는 국가가 많아 파장이 어마어마하다”고 설명했다.

일본이 극단적인 조치를 취하지 않는다면 이번 이슈가 한국 반도체 업계엔 호재로 작용할 수 있다고도 전망했다. 정 본부장은 “반도체 업황 회복의 가장 큰 걸림돌은 너무 많은 재고였다”며 “일본이 수출 불허까지 하는 최악의 시나리오만 아니면 단기적으로는 일부 감산을 하는 것이 반도체 가격에 긍정적일 수 있다”고 짚었다. 메모리 시장의 변곡점은 오는 3분기에 이루어지며 내년엔 빠른 회복이 가능할 것이란 예상이다.

올해 하반기 예상 코스피 밴드는 1950~2250선을 제시했다. 다만 내년엔 코스피가 2200~2400선을 회복할 수 있으리란 전망이다.

정 본부장은 “유가 상승이나 미·중 무역분쟁의 불확실성 등의 하방압력이 작용하고 있고 최저임금 인상 등 정부정책 때문에 올해 코스피 기업들의 순이익이 약 30% 감소할 것으로 보인다”면서도 “미국 연방준비제도(연준·Fed)의 금리 인상 중단과 중국정부의 부양정책, 한국은행의 금리 인하 가능성 등이 있어 추가적인 하락은 없을 것”이라고 내다봤다.

한편 노무라는 추천주로 반도체주, 배당주 등을 꼽았다. 삼성전자(005930)나 SK하이닉스(000660) 등 반도체주는 3분기 말 메모리 부문이 변곡점을 지날 것이란 점에서, SK텔레콤(017670)이나 KT&G(033780) 등 배당주는 안정적인 배당수익률을 기록할 수 있다는 점에서다. 소비재, 정제·화학, 철강·기계, 자동차 부문에 대해서는 신중한 입장을 표했다.