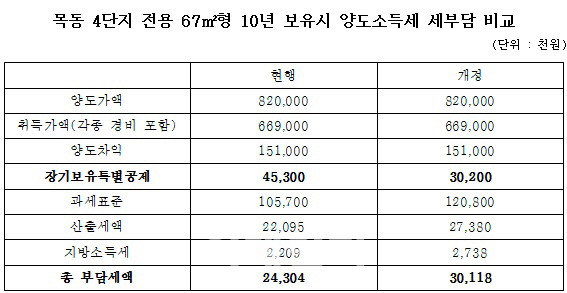

정부는 2일 발표한 ‘2017년 세법개정안’에서 이같은 양도소득세 장기보유특별공제 제도 합리화 방안을 밝혔다.

장기보유특별공제는 토지, 주택 등 건물, 조합원 입주권 등을 3년 이상 보유한 경우 연 3%씩 최장 10년간 적용해 양도 차익을 최고 30%까지 공제받을 수 있는 세금 감면 제도다. 장기간 보유에 따른 물가 상승분이 시세 차익에 반영되기 때문에 실질가치에 비해 상대적으로 높은 명목가치로 과세되는 부분에 대해 세부담을 줄여주는 취지에서 마련됐다.

정부는 2019년부터 공제율을 연 2%로 낮추는 대신 적용 기간을 15년까지로 늘릴 계획이다. 이 경우 최고 공제율은 그대로 30%로 유지되지만 보유 기간에 따라 감면 혜택은 줄어든다. 최근 상당기간 물가상승률이 낮게 유지돼온 만큼 장기보유특별공제율에도 이를 반영한 것으로 풀이된다.

|

그러나 2019년부터 세법이 개정돼 장기보유특별공제율이 축소되면 A씨는 같은 기간에 같은 조건으로 팔더라도 지금보다 600만원 정도 많은 양도세를 물게 된다. 공제율이 20%(연 2% X 10년)로 떨어지기 때문이다.

양도소득은 장기간 누적된 소득이 매각과 함께 일시에 실현되는 특성에 따라 관련 세금의 누진 부담이 추가되는 성격이 있다. 장기보유특별공제 제도는 이에 따른 충격을 보완해주는 역할도 해왔다는 점에서 이번 세법 개정안에 따른 논란과 불만이 있을 것으로 보인다.

조중식 가현택스 대표세무사는 “물가 상승분과 세금 결집효과를 완화해주는 측면에서 보더라도 현행 연 3%의 장기보유특별공제율 자체가 그리 높은 공제율이라고 보기는 어렵다”며 “물가안정 기조에 따른 공제율 축소 결정 취지는 이해되지만 현 정부의 증세 기조가 영향을 미친 듯한 아쉬움이 있다”고 말했다.

![18시간 9세 여아 납치·감금…전국으로 끌고 다닌 20대 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25071200001t.jpg)