|

한 증권사 채권딜러는 “두산인프라코어가 이번 발행에서 다소 공격적으로 개별 민평보다 낮은 금리밴드를 제시했다”며 “조달비용을 낮추고자 2%대 조달금리를 목표로 삼았던 게 과욕이었던 것”이라고 지적했다.

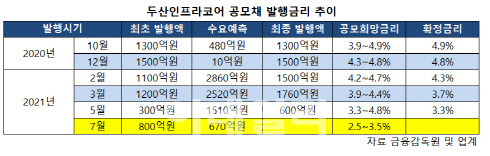

실제로 20일 기준 두산인프라코어의 개별 민평금리는 3.6% 수준이나 이번 공모채의 희망금리밴드는 연 2.5~3.5%의 절대금리로 제시했다. 공모희망금리는 발행사와 공동대표주관회사가 협의해 결정한다.

두산인프라코어는 이번 공모채를 대표주관사 7곳, 인수단 2곳으로 꾸렸다. 대표 주관사는 한국투자증권, KB증권, 키움증권, NH투자증권, DB금융투자, 신한금융투자, 한국산업은행 등이다. 인수단은 신영증권과 유진투자증권이다.

한 운용사 채권매니저는 “주식으로 비교하면 어제의 종가가 있는데 이슈어가 종가가 마음에 안 든다고 오늘 시초가를 바꾼 셈”이라며 “시장에서 평가를 받았어야 하고 개별 민평이 정해져 있는데 이보다 낮춘 것은 오만함으로 보일 수 있다”고 지적했다.

|

이에 대해 한국투자증권 측은 “시장 상황과 기업의 신용등급 등을 반영해 산정했다”며 “미매각에 대해서는 주관사 입장에서 답하기 어렵다”고 전했다.

KB증권 측은 “회사채 3년 민평이 대략 3.5~3.6% 수준인 상황이어서 절대금리 기준으로 2.5%~3.5%로 설정했다”며 “미매각은 7월 중 BBB급 발행이 약 8000억원 수준이라 이 물량들이 리테일에서 즉시 소화하는데 시간이 걸리는 상황에서 두산인프라코어 참여가 다소 미진했던 것”이라고 설명했다.

하지만 시장에서는 단순히 BBB급 발행이 많았던 게 문제가 아니라 두산인프라코어가 올해 들어 너무 잦은 발행으로 공급 과다가 이뤄졌다고 지적했다.

한 증권사 연구원은 “두산인프라코어가 작년 한 해 세 차례의 공모채 발행을 진행했으나 올해는 7월 현재 벌써 네 차례”라며 “BBB급이 이 기간에 4번이나 발행하는 경우는 극히 드물다”고 지적했다.

한 증권사 채권 딜러도 “두산인프라코어는 사모사채도 일부 발행한 데다 공모채 발행이 너무 많았다”며 “특히나 하이일드 펀드 특수라고 해도 펀드당 한 종목을 담는 비율이 정해져 있다 보니 이미 그 비율이 가득 차 이번 발행은 관심 밖이었던 것”이라고 판단했다.

실제로 올 2월(최초 발행 1100억원)과 3월(최초 발행 1200억원)에 진행한 공모채 수요예측에서는 2배 이상의 기관투자가 자금이 쏠렸고 5월에는 300억원 발행에 1510억원이나 매수 주문이 들어왔다.

KB증권 측은 “오는 29일 청약 전까지 수요예측 참여 물량 외에 추가 청약이 가능할 것”이라고 전했다.

![“‘크림빵 뺑소니' 피해자, 건널목 건넜다” 담당 형사의 회고[그해오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600001t.jpg)

![임영웅, 강남대신 마포구 아파트 선택한 까닭은? [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500056t.jpg)