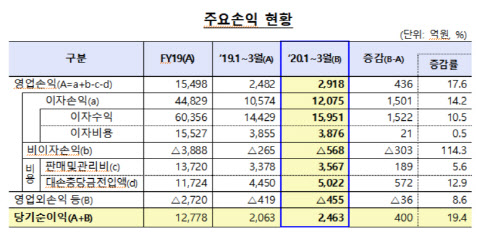

금융감독원은 25일 국내에서 영업 중인 79곳 저축은행의 1분기 당기순이익은 2463억원으로 집계됐다고 밝혔다. 1년 전(2063억원)과 비교해 순이익이 400억원 증가(19.4%)했다. 1분기 순이익으로는 사상 최대 규모다.

금융시장이 흔들리면서 보유한 유가증권의 평가손실을 포함해 비이자손실(303억원)이 커졌고, 깐깐해진 규제 탓에 대손충당금도 572억원 더 쌓아야 했다. 이런 악조건 속에서도 역대급 실적을 올린 것은 쏠쏠한 이자수입 덕이다. 저축은행은 주로 신용등급이 상대적으로 낮은 서민과 자영업자들이 고금리 자금을 융통하는 곳이다. 작년 말 기준 저축은행 가계대출 평균금리가 18% 수준이다. 은행 같은 1금융권과 비교해 금리가 높아 대출이 증가하면 자연스레 수익도 올라가는 구조다. 지난 3월말 기준 저축은행의 총대출은 67조원으로 1년 전보다 7조5000억원, 작년 말과 비교해서는 2조원(3.1%) 증가했다.

이런 고금리 대출을 바탕으로 저축은행은 1분기 1조6000억원 가까운 이자수익을 올렸다. 1년 전과 비교해 1522억원(10.5%) 늘었다. 전체 당기순이익이 2463억원까지 늘어나는 데 결정적 영향을 줬다.

돈벌이가 잘 되면서 건전성도 높게 유지되고 있다. 국제결제은행(BIS) 기준 자기자본비율은 14.83%다. 7~8%인 BIS 규제비율과 견줘서는 훨씬 높다. 올 초 코로나 사태가 본격화하면서 국내 경제가 흔들리는 상황에서도 저축은행은 큰 영향을 받지 않은 것이다.

저축은행이 앞으로도 이런 실적을 유지할지는 불확실하다. 코로나 사태가 본격화하면서 약한 고리인 서민과 자영업자부터 타격을 받고 있어서다.

벌써 조짐이 나타나고 있다. 연체율이 조금씩 올라가고 있는 게 대표적이다. 3월 총여신 연체율은 4%로 1년 전(4.5%)보다는 낮지만, 작년 12월 말(3.7%) 대비 0.3%포인트 올라갔다. 법인대출은 0.5%p, 개인사업자 대출은 0.3%p 뛰었다. 대손충당금 적립률은 107.9%로 규제 비율(100%)을 웃도나 작년 말(113.0%) 대비 5.1%p 하락했다. 저신용 차주 비중이 높은 업권 특성상 언제든 잠재위험이 현실화될 수 있다는 게 걱정거리다. 특히 코로나로 어려움을 겪는 자영업자나 개인채무자의 원금상환 유예 조치가 시작되면서 저축은행의 건전성 지표가 급전직하할 수 있다는 우려도 나오고 있다. 금융권 관계자는 “현재로서는 연체율이 높지 않다고 해도 서민경제가 어려워져 분위기가 한순간에 바뀔 수 있다”고 했다.

금융당국 관계자는 “저축은행의 영업과 건전성 현황을 자세히 모니터링하고 내부유보 확대를 포함한 자본확충을 유도할 계획”이라며 “코로나로 일시적 어려움을 겪는 서민과 자영업자 등에 대한 채무조정 등 리스크 관리를 강화해 부실발생에 대응해 나갈 예정”이라고 강조했다.

|

!['범죄도시' 마동석의 43억 청담동 고급빌라 [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900140t.jpg)

![“아내 말레이 갔다”…피해자 시신 장소 숨기는 이기영 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800218t.jpg)

![‘아파트 공동명의' 조르는 아내, 이혼테크 수법일까요[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900076t.jpg)