한화에어로스페이스는 지난 10일 항공기 엔진부품 제품 포트폴리오 확장, 고난이도 가공기술 역량 확보 등을 목적으로 미국 항공기엔진 부품제조회사인 EDAC 지분 100%를 3억달러(3516억원)에 인수하기로 결정했다. 대금 납임 예정일은 2019년 10월말, 인수절차 완료 및 EDAC 종속회사 편입은 2019년말에 이뤄질 전망이다.

최중기 기업평가1실장과 김연수 선임연구원은 “EDAC 인수가 단기적으로 순차입금이 3500억원 증가하는 등 재무적 부담을 가중시킬 것”이라며 “중단기적으로 항공엔진부품 사업 베트남 생산설비 증설, 한화시스템 방산부문 개발 프로젝트 투자 확대, SI부문 신규사업 진출 등 계획된 CAPEX 자금소요가 향후 창출 현금을 제한할 것”이라고 예상했다.

2016년이후 구 두산DST 인수 6950억원, 한화시스템 잔여지분 인수 2276억원, 2018년 한화 항공사업 및 공작기계사업 양수 2276억원 등 일련의 M&A에 따른 인수자금과 비경상적 대규모 투자로 회사의 전반적 재무안정성이 저하돼 있는데다 이번 EDAC 인수는 단기적으로 재무적 부담을 가중시킬 것이란 분석이다.

다만 한화에어로스페이스가 지분 52.9%를 보유한 한화시스템 IPO를 계획중이어서 관련 자금유입 규모에 따라 향후 재무적 부담의 경감 수준이 변화할 것으로 봤다.

나신평은 방산사업의 안정적 수익창출력, 민수사업 수익성 개선 추세 지속 여부, 항공엔진 부문 RSP 비용 확대에 따른 수익성 영향, 신규 양수사업부문 수익성 보완효과, EDAC 인수 및 투자로 인한 차입금 증가 추이, 자회사 IPO를 통한 자금유입 규모 등을 중점 모니터링할 방침이다.

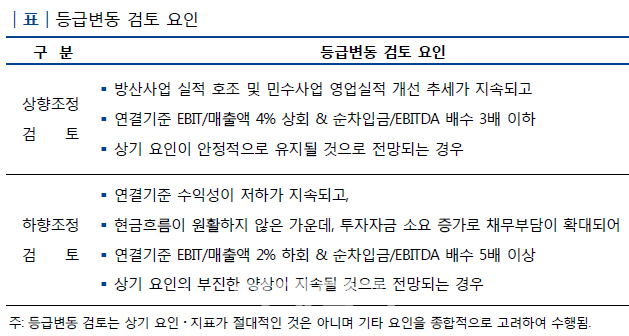

최 실장은 “2019년 EDAC 인수 관련 자금소요로 재무안정성 수준이 등급변동 검토요인을 지속하회할 것으로 전망될 경우 등급 하향을 검토할 계획”이라고 밝혔다.

현재 한화에어로스페이스의 순차입금은 1조578억원 수준이고, 차입금의존도는 23.4%, 부채비율은 180.6% 수준이다. EDAC 인수 후 흡수합병시 순차입금 1조4078억원, 차입금의존도 27.4%, 부채비율 184.7%로 다소 악화될 전망이다.

|