정부는 내국인이 R&D 비용으로 지출한 금액에 일정 비율을 곱한 금액을 법인세(소득세)에서 공제하는 조세지원 제도를 운영 중이다. R&D 세액 공제 규모는 2020년 2억6430억원에 달해 기업 세금 부담 절감에 큰 역할을 차지하고 있다.

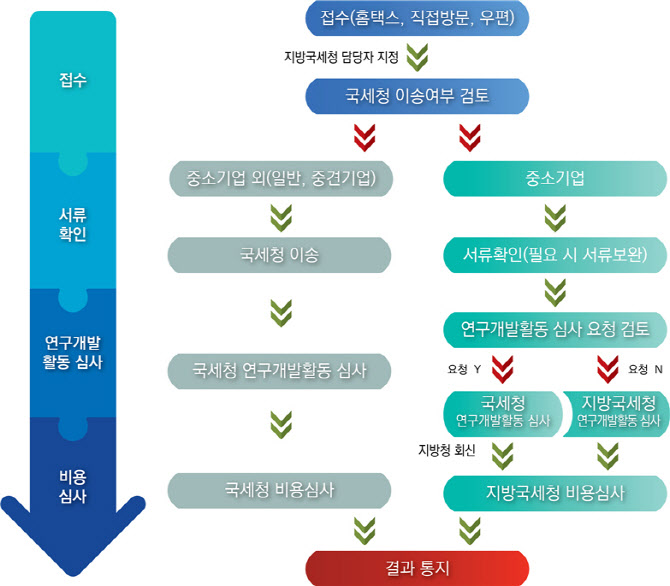

하지만 R&D 활동 여부, 공제대상 비용 범위 등을 두고 납세자와 과세관청간 이견이 발생할 수 있고 세액공제가 잘못 신고된 경우 공제 세액은 물론 가산세까지 추징될 수 있다. 이에 국세청은 세무상 불확실성을 해소하고 가산세 부담을 완화하도록 2020년부터 사전심사 제도를 운영하고 있다.

사전심사 신청은 2020년 1547건에서 지난해 2332건으로 크게 늘어나는 등 기업 수요가 꾸준하다.

사전심사를 받으려는 기업은 신고기한 전까지 홈택스·우편·방문접수를 통해 신청 가능하다. 사전심사 결과에 따라 신고한 경우 신고내용 확인 및 감면사후관리 대상에서 제외되고 추후 심사 결과와 다르게 과세 처분 되더라도 과소신고 가산세가 면제된다.

국세청은 올해부터 제출서류를 간소화하고 연구노트 작성방법을 홈페이지에 게시해 신청 편의성을 높였다. 이달말에는 R&D 세액공제 사전심사 가이드라인을 발간해 세액공제 가능 여부를 쉽게 판단토록 지원할 계획이다.

국세청 공익중소법인지원팀 관계자는 “기업이 결산 마감 전이라도 지출 예정 비용 또는 여러 연구과제 중 특정 과제만 선별해 사전 심사를 신청할 수 있다”며 “가급적 2월에 미리 신청하면 심사 결과를 조기에 통보받아 3월 법인세 신고에 반영할 수 있다”고 말했다.

|

![해외 러브콜에 금값 된 김.. 양식장 늘려 '김값' 잡는다[파도타기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400198t.jpg)