|

23일 금융감독원에 따르면 서울보증보험은 “보통주에 대한 공모를 진행해 최종 공모가 확정을 위한 수요예측을 실시했으나 회사의 가치를 적절히 평가받기 어려운 측면 등 제반 여건을 고려해 공동대표 주관회사의 동의하에 잔여 일정을 취소하고 철회신고서를 제출한다”고 밝혔다.

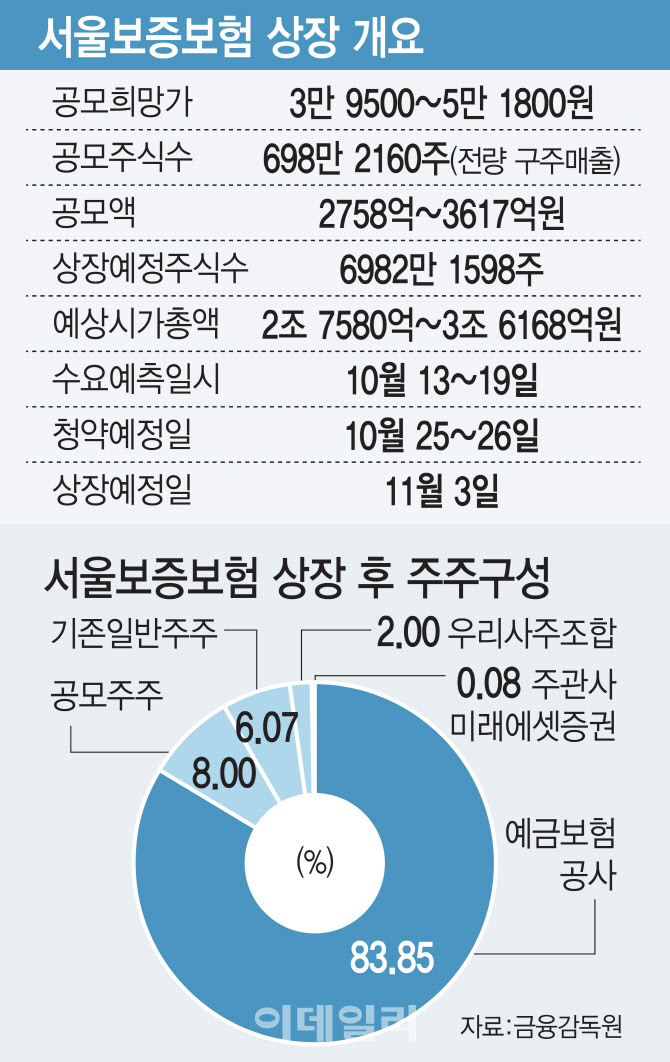

서울보증보험은 지난 13~19일 진행한 기관투자자 대상 수요예측에서 부진한 성적표를 받았다. 희망 공모가로 3만9500~5만1800원을 제시했지만, 다수의 기관투자자들은 희망범위 하단을 하회하는 금액에 주문을 넣은 것으로 알려졌다.

서울보증보험은 당초 안정적인 수익성과 배당 매력을 앞세워 몸값 3조6000억원을 인정받겠다는 각오였다. 서울보증보험의 지난해 연간 보증공급금액은 323조원, 지난해 말 기준 보증잔액은 452조원이다. 지난해 연결 기준 당기순이익은 5682억원으로 전년(4561억원) 대비 24.6% 늘었다. 총자산이익률(ROA)은 5.8%로 국내 손해보험사의 평균 5배 이상이다.

이 같은 견조한 실적을 토대로 한 배당이 매력 요인으로 부각했다. 지난해 결산 기준 배당성향은 50.2%이며, 주당배당금(DPS)은 4050원으로 전년 대비 23.4% 증가한 수준이다.

국내 대표배당주라더니…고금리·오버행 발목

다만 최근 미국 국채수익률이 급등하면서 배당 매력이 반감되자 투심이 한풀 꺾인 것으로 보인다. 지난 19일(미 동부시간) 기준 미국 10년물 국채금리는 장중 5%를 돌파했다. 이는 지난 2007년 금융위기 이후 16년 만이다. 특히 고금리가 장기화하면 서울보증보험이 운용하는 채권 평가손실이 커지고, 보증을 받은 차주의 상환이 떨어져 수익성이 악화한다. 이는 곧 배당금 축소로 이어질 수 있다.

|

오버행 리스크 역시 부정적인 재료로 인식된 것으로 해석된다. 금융위원회가 내놓은 서울보증보험 매각 추진안을 보면, IPO를 통해 10% 지분을 매각한 뒤 상장 이후 2~3년간 최대 33.9%의 지분을 추가 매각하겠다는 계획이 담겼다. 추후 지분 출회가 확대되면 기존 주주들의 가치가 희석될 수 있다.

일각에선 근본적으로 보헙업이라는 업종 특성상 성장성이 크지 않아 매력적이지 않았다는 의견도 제기된다. 투자금융(IB)업계 관계자는 “다른 보험사 주가순자산비율(PBR)을 비교했을 때 서울보증보험의 밸류에이션이 낮은 것도 아닌 데다, 보험업이 매력 있는 업종이 아니어서 흥행에 실패한 것”이라며 “일반 사기업처럼 성장 비전이 뚜렷하지 않은 것도 선호도가 떨어진 이유”라고 설명했다.

서울보증보험 측은 이번 상장 철회 결정을 내렸지만 향후 기업가치 재평가를 통해 재도전하겠다는 의지를 내비쳤다. 서울보증보험 관계자는 “기업설명회(IR) 과정에서 밝혔던 미래성장 전략의 지속적인 추진을 통해 손익 경영을 강화할 예정”이라며 “향후 기업가치를 재평가받겠다”고 말했다.

![진실은 밝혀질 것… 김호중, 창원 2일차 공연도 '예정대로' [종합]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900002t.jpg)

![[증시 핫피플]“2루타 쳤다”는 진양곤…HLB 패닉셀 어쩌나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800028t.jpg)

!['선재 업고 튀어' 속 그 차, 시간을 돌려서라도 갖고 싶은걸[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800193t.jpg)