|

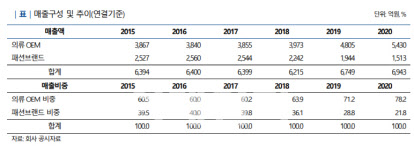

2020년 말 기준 신원의 매출액은 의류 OEM 사업과 패션브랜드가 각각 78.2%와 21.8%를 구성하고 있으며, 의류 OEM 사업의 매출 비중이 높은 수준이다. 신원은 2017년 이후 저수익 해외생산법인 매각 및 일부 브랜드 구조조정으로 인한 비경상적 비용 발생으로 이전대비 저하된 수준의 영업수익성이 지속되고 있다.

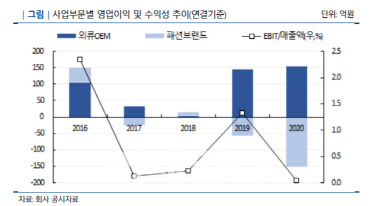

2019년 들어 의류 OEM 부문의 수주규모 확대와 실적 제고를 바탕으로 수익성이 2018년 대비 개선되기도 했으나, 패션 부문 주력 브랜드의 수익성 저하와 VIKI 브랜드 유통망 리뉴얼 과정에서의 대규모 비용이 수익성 개선을 제약하는 요인으로 작용했다. 또 2020년 발생한 코로나19 확산으로 전반적인 업황이 저하된 가운데, 의류 소비가 둔화됨에 따라 패션 부문은 -153억원의 영업이익(EBIT)을 기록하며 영업실적이 전년 대비 크게 저하됐다.

김 연구원은 “코로나19 확산에도 의류 OEM 부문이 양호한 수익성을 유지하고 있는 점은 긍정적인 요인이나, 패션 업계 내 경쟁이 심화되고 있는 가운데 정장에서 캐쥬얼 등으로 소비 트렌드가 변화함에 따라 자체 브랜드 경쟁력이 이전대비 저하된 것으로 판단된다”며 “따라서 패션 부문의 실적 개선은 중단기적으로 제한적일 것으로 예상되며 이는 회사의 수익성 개선에 부정적 요인으로 작용할 전망이다”고 분석했다.

|

김 연구원은 “의류 OEM 부문에서는 거래처와의 관계를 바탕으로 양호한 수익성 및 현금흐름 시현이 예상되나, 패션 부문은 경쟁심화 및 소비 트렌드의 변화 등으로 수익성 및 현금창출능력의 개선 폭이 제한될 것”이라고 판단했다. 그는 또 “현재 신원이 니카라콰, 인도네시아 등 현지법인에 대한 투자를 계획하고 있음을 고려하면 회사의 차입부담이 다소 확대될 것으로 예상돼 현금창출능력 대비 과중한 차입부담이 중단기적으로 지속될 전망”이라고 진단했다.

![이미주♡송범근 연상연하 스타 커플이 선택한 커플링은?[누구템]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900049t.jpg)