|

[이데일리 이정훈 기자] 이번 제46대 대통령 선거에서 패배한 도널드 트럼프 행정부가 본격적으로 차기 조 바이든 행정부에 대한 방해공작을 시작하는 것 같습니다.

트럼프 대통령의 법률 대리인인 루돌프 줄리아니 전 뉴욕시장이 펜실베이니아주에서 모든 투표의 합법성이 확인될 때까지 결과 승인을 보류해 달라는 소송을 제기했지만, 이 곳 중부연방지법은 “추측에 근거한 제소”라며 이를 단호히 기각하고 말았습니다. 이리저리 할 수 있는 법적 조치를 취해봐도 소용이 없어지자 공화당은 이제 새 행정부를 귀찮게 구는 것 외에 달리 쓸 수 있는 카드가 없어 보입니다.

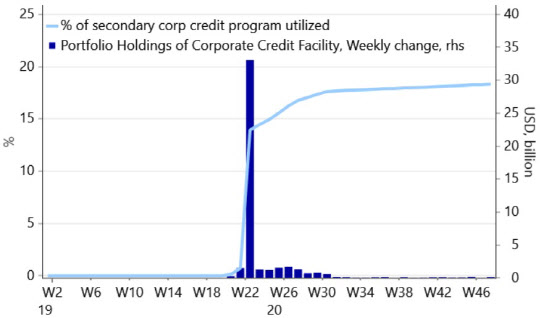

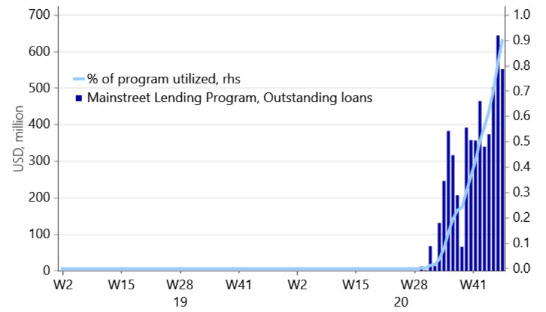

지난 주말 스티븐 므누신 미 재무장관이 총대를 멨습니다. 그는 연방준비제도(Fed·연준)가 요청한 발행시장과 유통시장에서 회사채를 매입해주는 기업신용기구(CCF)와 중소기업을 대상으로 자금을 지원해주는 메인스트리트대출(MSL) 프로그램의 만기 연장을 거부하고, 올 연말에 종료하겠다고 통보했습니다.

므누신 장관은 제롬 파월 연준 의장에게 보낸 서한에서 “코로나19 부양대책인 케어스 액트(CARES Act)에 의거해 만들어진 대출기구들이 제 설립 목표를 명확히 달성했다”면서 당초 에정됐던 12월31일까지 이를 정리한 뒤 재무부가 줬던 종잣돈 중 미집행분을 반납하라고 요구했습니다. 이에 대해 연준은 애초에 “비상대출기구들이 여전히 취약한 경제에 지원 역할을 할 수 있길 바란다”고 했지만, 나중에는 재무부 뜻에 따르기로 했습니다.

|

므누신 장관 얘기처럼 시장이 안정된 건 사실입니다. 다만 코로나19가 다시 빠르게 확산되고 있는 만큼 이런 (심리적인) 안전판이 필요할 지도 모르는 상황에 과감한 결단을 내린 건 어쩌면 바이든 행정부의 스텝을 꼬이게 만들기 위한 것이 아닐까 합니다.

다만 이로 인한 시장 혼란은 없을 것으로 보입니다. 발행시장과 유통시장을 통틀어 CCF는 7500억달러 규모인데, 지금까지 수개월 간 실제 매입이 이뤄진 건 10%도 채 안됩니다. 물론 이런 프로그램이 뒤를 받치고 있다는 후광효과만으로 실제 매입 없이도 시장이 안정됐다고 할 수 있지만요. MSL도 6000억달러라는 전체 재원 중 1%도 사용하지 않을 정도로 존재감이 미미했구요. 그나마 최근 연준이 대출 기준을 25만달러에서 10만달러로 낮춘 뒤 대출규모가 약간 늘어나는 수준이었습니다.

|

결국 므누신 장관의 이런 조치에 그리 놀랄 이유가 없습니다. 아니, 개인적으로는 차기 재무 장관이나 연준으로 하여금 더욱 신속한 시장 대응을 준비하도록 하는 각성효과를 줄 수 있다는 점에서는 오히려 호재가 될 수도 있다고 봅니다. 일단 앞으로 새롭게 임명될 차기 정부의 초대 재무장관이 필요하다고 판단될 때 이를 다시 시행할 수도 있습니다. 연준 역시 필요할 경우 이 공백 만큼 추가로 자산매입 규모를 늘리는 결정을 할 수도 있습니다.

이런 차원에서 다음달 14~15일(현지시간) 양 일간 열리는 연방공개시장위원회(FOMC) 회의 결과에 주목해야 할 필요가 있습니다. 이 회의에서 연준은 최근 미국 내 코로나19 확산에 따른 리스크나 이번 재무부 조치에 따른 영향을 감안해 즉각 자산매입 규모를 늘릴 지도 모릅니다. 설령 그렇지 않다 해도 최소한 향후 추가 매입 확대의 시그널을 줄 가능성은 높아 보입니다. 지난주 미 상무부가 발표한 10월 소매판매도 전월대비 0.3% 증가에 그쳐 최근 6개월 만에 가장 부진한 실적을 냈습니다. 코로나19가 다시 기승을 부리면서 미국 소비자들이 지갑을 재차 닫고 있다는 뜻이죠.

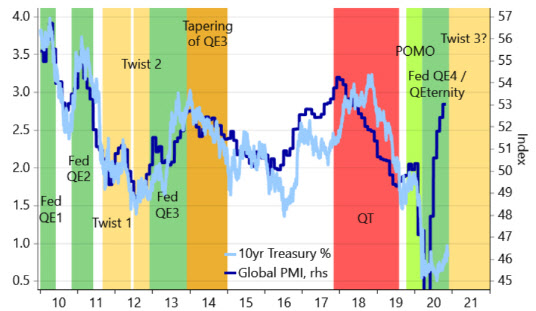

이 상황에서 주목할 것은 최근 단기간 내에 10년만기 미 국채금리가 빠르게 상승하고 있고 장기와 단기 금리 간 차이(=스프레드)가 커지면서 채권수익률곡선이 가팔라지고(=steepening) 있다는 겁니다. 이 때문에 연준이 자산매입 규모를 확대하더라도 장기채권을 보다 적극적으로 매수하는 전략을 쓸 가능성이 높아 보입니다.

실제 과거 연준에서 이코노미스트를 역임한 바 있는 마이클 페롤리 JP모건 이코노미스트도 최근 한 인터뷰에서 “연준이 12월 FOMC 회의에서 매달 800억달러 규모인 국채매입 규모를 더 늘리면서 이 과정에서 보유채권의 만기를 장기화할 것”이라고 점친 바 있습니다.

이는 과거 연준이 양적완화가 한창 진행되던 지난 2011~2012년에 시행했던 오퍼레이션 트위스트(Operation Twist)를 연상케 하는 조치죠. 오퍼레이션 트위스트는 연준이 단기채권을 매도하고 그 자금으로 장기채권을 매입함으로써, 채권 만기를 늘리고 채권수익률곡선을 평탄화(flattening)하는 전략입니다.

|

지난주 CNBC와의 인터뷰에서 찰스 에반스 시카고 연방준비은행 총재 역시 “내년 봄까지 상황이 전개되는 것을 지켜보면서 추가로 자산매입 규모를 늘릴 수 있다”고 밝히면서 “보유채권 만기를 확대하는 것은 연준이 쓸 수 있는 정책수단 중 하나”라고 했습니다. 이 같은 오퍼레이션 트위스트 도입에 대한 힌트를 준 것이라고 할 수 있겠죠.

이런 연준의 추가 부양책은 최근 지지부진한 미 달러화 가치를 추가로 더 떨어뜨리는 요인이 될 것으로 보입니다. 또한 이는 최근 강세를 보이는 중국 위안화와 우리 원화 등 아시아 신흥국 통화 가치를 끌어 올려 이 지역에서의 외국인 매수세를 유입시키는 지렛대가 될 수 있을 것으로 기대됩니다.