|

펩시코는 1965년 설립된 세계 최대 식음료 판매 기업 중 하나로 펩시콜라, 마운틴 듀, 게토레이, 세븐업, 미란다 등의 음료 브랜드와 레이스, 치토스, 도리토스 등 스낵 브랜드를 보유하고 있다.

펩시코는 대표적인 배당주, 경기 방어주로 꼽힌다. 배당성향이 77%에 달하고 연간 배당금과 배당수익률은 각각 5.06달러, 3% 수준이다. 경제 상황에 대한 민감도가 낮아 오랜 기간 주가는 우상향 추세를 이어왔다. 또 공급망 이슈 등으로 원자재 가격이 급등하는 국면에서는 제품 가격을 인상해 실적을 방어했다.

그동안 제품 가격 인상에 대한 시장의 반감이 크지 않았지만 최근 분위기가 달라지고 있다. 지난 1월 대형 유통업체 까르푸가 펩시코에 대해 용납할 수 없을 만큼 가격을 올리고 있다며 전 세계 30개국 1만4300여개 매장 중 약 1만개 매장에서 펩시코 제품 판매를 중단하기도 했다. 실제 펩시코는 지난 2022년 4분기 제품 가격을 10% 중반대로 인상한 데 이어 작년 1분기에도 비슷한 수준으로 올리는 등 계속해서 가격 인상 정책을 펼쳐왔다. 이날 재판매 협상을 타결했다는 소식이 전해졌지만 그만큼 분위기가 예전과 달라졌음을 보여주는 대목이다.

존 스타작 애널리스트는 “펩시코의 과도한 가격 인상으로 소비자들이 더 저렴한 대안을 찾거나 레스토랑 요금을 기꺼이 지불하게 하는 상황까지 왔다”고 평가했다. 가정 내 식사 및 간식 비용이 상승하면서 외식을 선택하는 소비자들이 늘고 있다는 얘기다. 가정 내 음식, 음료 소비 증가가 펩시 매출에는 유리하다는 점에서 매출 성장 둔화가 예상된다는 것.

소비자들의 웰빙 트렌드도 펩시에는 불리하다고 평가했다. 그는 “위고비나 젭바운드 등 체중감량 약물 사용이 증가하면서 소비자들의 식품 지출이 축소될 수 있고 더 건강한 음식에 대한 소비자들의 욕구로 짠 스낵과 단 음료에 대한 수요가 줄어들 것”이라고 말했다.

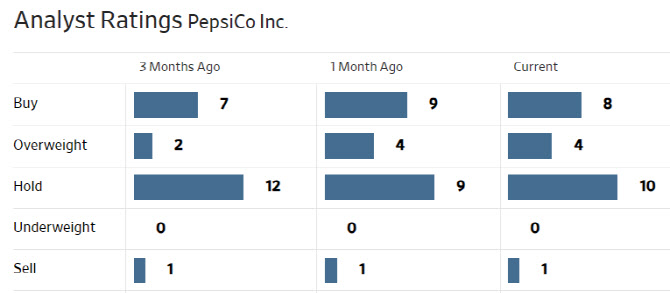

한편 월가에서 펩시코에 대해 투자의견을 제시한 애널리스트는 총 23명으로 이 중 12명(52%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 평균 목표주가는 186.77달러로 이날 종가(169.68달러)보다 10% 높다.

|

◆네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.