|

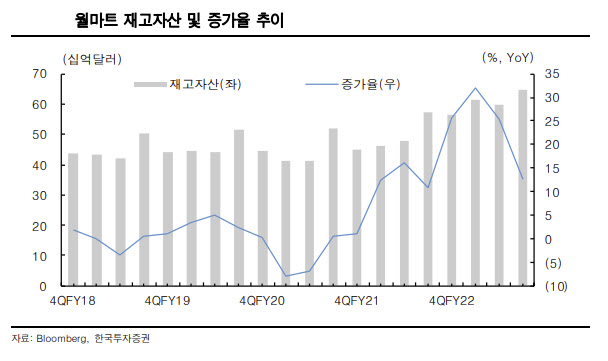

16일 한국투자증권의 김명주 애널리스트는 보고서를 통해 “지난 2분기 월마트의 재고는 전년동기대비 25.5% 증가한 반면 3분기에는 12.6% 증가에 그쳤다”며 “2022 회계연도의 분기별 평균 재고 증가율이 16.3%인 것을 고려할 때 월마트의 과잉 재고 문제는 3분기를 기점으로 완벽하게 해결될 것”이라고 분석했다.

|

김명주 애널리스트는 “월마트는 연간 EPS 목표치를 종전 8~10% 감소에서 5~6% 감소로 상향 조정했는데 이는 과잉 재고 문제 해결과 견조한 식품 구매 수요를 반영한 결과로 보인다”고 말했다.

그는 월마트의 신사업의 성장성에도 주목했다. 월마트는 지난 9월 새로운 형태(Next gen)의 풀필먼트센터를 오픈했다.

김명주 애널리스트는 “풀필먼트 경쟁력 향상은 월마트의 이커머스 및 광고 매출의 양호한 성장으로 이어진다”며 “광고와 이커머스, 풀필먼트 등 신사업 확장으로 중장기적 밸류에이션 상승이 기대되는 만큼 월마트에 대한 긍정적인 접근을 추천한다”고 강조했다. 이마트의 2023회계연도 이익 기준 주가수익비율(PER)은 25.2배로 신사업의 매력도가 부각되기 전인 2021회계연도 PER수준에 그치고 있다.