10일 금융위원회는 회계기준원이 새로운 보험계약 회계기준 IFRS17 을 금융위에 보고하면서, 이에 따라 보험사는 보험부채를 현재가치로 평가하고 보험수익은 제공한 서비스를 반영해 ‘발생주의’로 인식해야 한다고 밝혔다.

앞서 국제회계기준위원회는 현행보험계약서(IRFR4)를 전면 대체하는 IFRS17 최종안을 지난해 6월 확정, 발표한 바 있다. 이에 회계기준원은 기업회계기준서 제1117호(보험계약)를 내년 1월부터 시행하는 방안을 금융위에 보고했다.

|

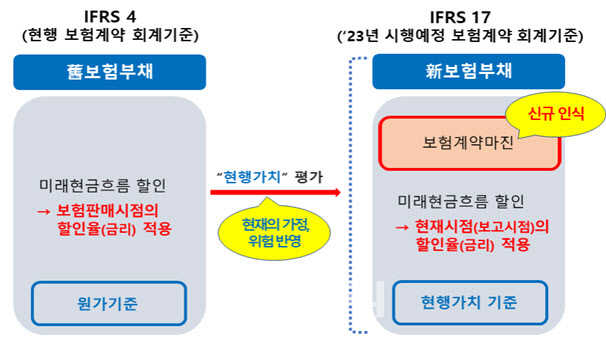

이에 새로운 보험계약 회계기준에서는 보험계약에 따른 모든 현금흐름을 추정하고 현재시점(보고시점)의 가정과 위험을 반영한 할인율을 사용하여 보험부채를 측정하게 됐다.

다만 보험부채 산정 방식이 바뀌게 되면서 보험사들의 부채는 늘어나게 될 전망이다. 부채가 늘어나는 만큼 보험사는 부채 증가 비율에 맞춰 자본을 추가확충해야 해야 하기 때문이다. 이에 금융위는 시장 상황에 따른 재무제표 변동성 등으로 보험회사의 장기경영 안정성도 저해될 수 있는 만큼 그 영향 등을 면밀히 관리·감독할 방침이다.

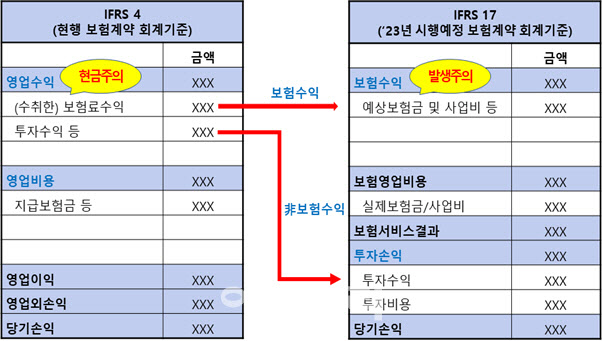

또 현재 보험기준서에는 기업이 보험료를 수취하면 수취한 보험료를 그대로 보험수익으로 인식하는 현금주의를 적용한다. 보험수익 정보가 보험계약자에게 제공하는 서비스를 적절히 반영하지 못했다는 지적도 나왔다.

하지만 새로운 회계기준에서는 매 회계 연도별로 보험사가 계약자에게 제공한 서비스(보험보장)를 반영, 수익을 인식하는 발생주의를 적용하기로 했다.

보험사가 서비스를 제공한 시점(발생시점)에 보험수익을 인식하므로 다른 산업과 재무정보의 비교가 가능해진다.

|

금융위는 “2023년 시행을 위해서는 보험사가 2022년 비교재무제표를 작성해야 하는 만큼, 기업회계 기준서를 빠르게 확정하게 됐다”면서 “보험사의 전산시스템 개발 등을 감안해 현재 시점에서 확정을 하게 됐다”고 설명했다.

금융위는 ‘보험자본건전성 선진화 추진단’을 통해 새 회계기준 도입에 따른 감독회계, 신지급여력제도(K-ICS)도 조속히 확정할 방침이다. 아울러 새로운 보험계약 기준서가 실무에서 원활하게 적용될 수 있도록 지원하고 올 4월부터 운영하기로 했다.

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)

![휴가 중 기내서 심정지 환자 발견…CPR로 살린 교도관 [따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700153t.jpg)