|

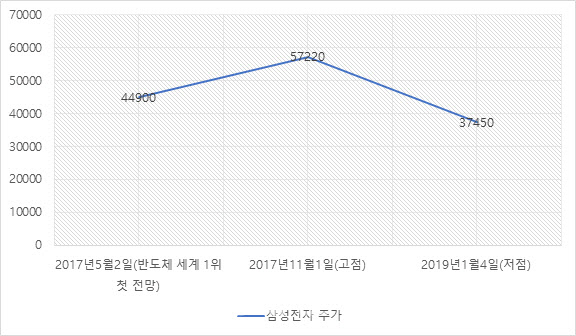

삼성전자 투자심리에 긍정적인 소식도 들렸다. 삼성전자와 인텔의 올 2분기 매출은 각각 198억 1000만 달러(약 22조 7400억원)와 196억 달러로 삼성전자가 근소한 차이로 앞섰다. 삼성전자가 인텔 매출을 넘어선 것은 2018년 3분기 이후 15분기 만이다. 이에 지난 1일(현지시간) 미국 월스트리트저널에서 관련 보도가 나오자 직후 거래일인 3일엔 삼성전자 주가가 전일 대비 2.65% 상승(7만 9300원→8만 1400원)했다. 삼성전자가 8만원대를 회복한 것은 7월 15일(8만 600원) 이후 13거래일 만이다. 이날도 이틀 연속 상승세가 이어지며 8만 2000원대를 회복했다.

하지만 업계에선 메모리 가격이 오는 4분기부터 하락세로 접어들고 삼성전자의 반도체 매출 성장도 둔화 될 가능성이 높아, 2017~2018년의 슈퍼사이클이 재현되긴 어렵다는 시각이 지배적이다. 삼성전자의 주가도 단기적인 반등 이후 전 고점 돌파 등 추가적인 우상향은 어렵다는 분석도 나온다.

|

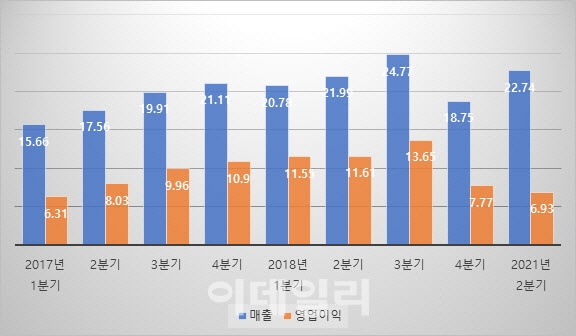

메모리 슈퍼사이클 시기에 주목할 부분은 삼성전자의 반도체 영업이익이 주가가 고점을 찍은 2017년 4분기(10조 9000억원) 이후에도 2018년 3분기(13조 6500억원)까지 3개 분기 연속 늘었지만, 이 시기 주가는 지속적으로 하락했다는 점이다. 그 원인은 반도체 매출이 2017년 4분기 21조 1100억원에서 다음 분기인 2018년 1분기 20조 7800억원으로 1.5% 감소했기 때문으로 풀이된다.

반도체 업계 한 관계자는 “실제 D램 메모리 값 정점은 2018년 4월이었지만 향후 하락 전망이 2017년 4분기부터 나왔다”며 “매년 1분기는 반도체 시장의 전통적 비수기라 2018년 1분기 매출이 전분기 대비 감소해 추가적 성장 기대감이 꺾이던 상황”이라고 설명했다.

결과적으로 이전 슈퍼사이클 사례와 비교해보면 삼성전자의 추가적인 주가 상승의 조건은 반도체 매출의 성장세 지속 여부가 될 전망이다.

증권업계에선 삼성전자의 반도체 매출 증가세가 올 하반기에도 유지될 것으로 보고 있다. 그러나 내년 1분기 이후엔 메모리 값 하락으로 매출 감소를 예측하는 쪽과 비메모리 실적 개선 본격화로 분기 매출이 30조원을 넘길 것이란 예상이 엇갈리고 있다.

김동원 KB증권 연구원은 “삼성전자 비메모리 반도체 사업이 올 3분기부터 실적의 3대 요소인 가격(P), 출하(Q), 원가(C) 등이 동시에 개선되며 의미 있는 실적개선이 예상된다”며 “올 하반기 삼성전자 비메모리 사업의 의미 있는 실적 개선 전망은 선발업체인 TSMC와 점유율 격차확대 및 후발업체인 인텔과의 경쟁격차 축소 등의 우려를 해소하는 동시에 향후 주가 촉매로 작용해 밸류에이션 상승을 견인할 것으로 기대된다”고 내다봤다.

반면 지난달 말 목표주가를 5% 하향(10만 5000원→10만원)한 이승우 유진투자증권 연구원은 “내년 상반기 반도체 업황에 대한 불확실성과 의구심에 대해 투자자들의 의문이 해소되지 못했다”며 “삼성전자가 그리고 있는 빅픽처(큰 그림)가 보이지 않는다”고 지적했다.

|

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)

![휴가 중 기내서 심정지 환자 발견…CPR로 살린 교도관 [따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700153t.jpg)