|

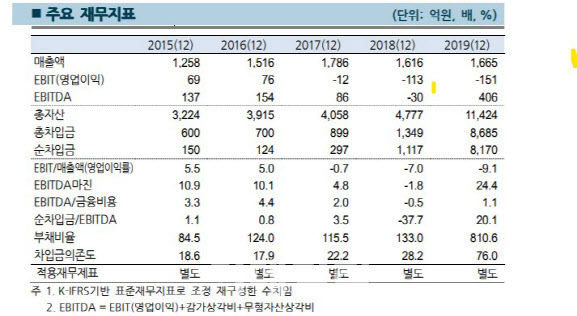

특히 올해 분양사업 시행 등 실적 개선을 위한 다양한 노력을 경주 중이나, 영향은 제한적으로 나타나고 있다. 아울러 마곡지구 PFV로부터의 배당수익(2017 년 114억원, 2018 년 130억원)이 유입되면서 흑자를 유지하던 세전이익 또한 리스 관련 회계기준 변경으로 인한 금융비용 증가로 2019년 이후 적자로 전환됐다.

재무부담이 과중하다. 회계기준 변경에 따른 대규모 금융리스 미지급금 계상 등으로 2019년 중 재무지표가 큰 폭으로 저하됐으며, 2020년 9월 말 기준으로도 과중한 수준의 재무부담이 지속되고 있다.

지난 9월 말 가결산 기준 차입금(리스부채 포함)이 7880억원으로 전년 말 8685억원 대비 감소했으나, 매각예정부채 전환 규모가 1170억원에 이르고 있는 점을 감안할 때 실질적인 차입부담은 전년 말 수준에서 유지되고 있는 것으로 추정된다.

이 연구원은 “부동산 분양사업 재개, 외주용역 축소 등 원가·비용 절감책 시행, 성과가 미진한 사업부 계열사 이관 등 긍정적 요인에도 온라인 거래 및 비대면 경제활동 활성화 등으로 오프라인 유통망 침체가 지속될 것으로 보인다”며 “유의미한 수준의 수익성 개선 여부는 불확실하다”고 판단했다. 그는 또 “임대주택 사업 등의 계열사 이전으로 부채가 일정 수준 감축되더라도 재무안정성은 미흡한 수준에서 지속될 것”으로 예상했다.