|

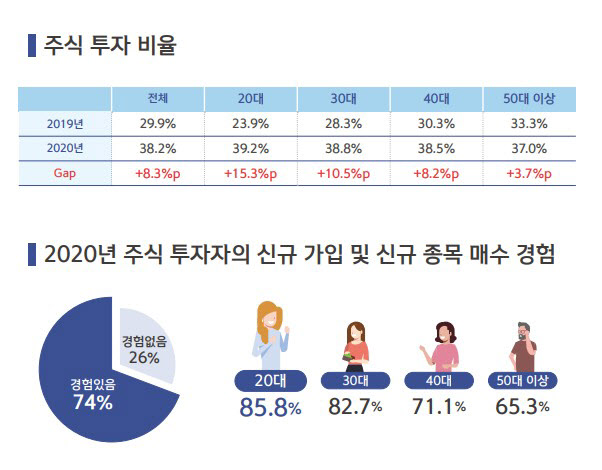

20일 신한은행이 전국 만 20~64세의 경제활동자 1만명을 대상으로 이메일 설문을 통해 소득과 지출, 자산과 부채, 저축과 투자 등의 경제 활동을 분석해 발간한 ‘보통사람 금융생활 보고서’에 따르면 지난해 주식투자 비율은 전 연령층에 걸쳐 골고루 증가했다.

특히 젋은층인 20대의 주식투자율은 2019년 23.9%에서 지난해 39.2%로 높아졌다. 이는 30대 38.8%, 40대 38.5%, 50대 이상 37.0%보다 높은 수준이다.

주식투자자 10명 중 7명이 ‘주린이’…20대 85% 차지

지난해 주식투자자 10명 중 7명은 주식에 처음 가입하거나 신규 종목을 매수한 경험이 있다고 응답해 이례적인 주식투자 열풍 분위기를 반영했다. 연령대별로는 20대 주식거래자 중 85.8%가 지난해 신규로 투자한 이른바 ‘주린이(주식+어린이)’라고 답했다.

|

올해 주식투자를 위한 자금은 대체로 모아둔 자금이나 소득으로 마련했다. 하지만 주식시장에 가장 적극적으로 뛰어들었던 2030세대 젊은층은 ‘금융상품을 해지’하거나 ‘대출’을 받아 투자한 비율이 각각 24.8%와 15.6%에 달했다.

|

20대는 향후 1년내 가입의향이 있는 금융상품 1순위로 2019년 적금이었는데 지난해에는 주식을 가장 많이 꼽았다. 지난해 주식을 투자하지 않았던 응답자도 향후 1년내 주식투자 의향이 17.8%로 나타났다. 특히 타 연령대 대비 20대가 가장 높아 젊은층의 금융 포트폴리오에서 주식투자 비중은 늘어날 것으로 예상됐다.

내집마련 2030세대, 집값 절반 대출로 충당

부동산의 경우 내집을 마련한 2030세대는 집값의 절반을 대출로 충당했다. 또 높아진 집값에 부동산 구입은 고소득자만 꿈꾼다고 답했다.

자가 보유자가 부동산 자산이 증가했다는 응답은 31.6%로 전·월세 등 본인 명의의 주택 미보유자(16.0%)에 비해 2배 높은 수준이었다. 부동산 자산이 증가한 이유로는 ‘보유 부동산의 가치가 증가했다’는 응답이 74.6%로 가장 높았다. 반면 주거안정성이 상대적으로 취약한 2030세대는 ‘전·월세 보증금 증가’ 및 ‘부동산 신규구입’ 때문이라는 응답이 많있다.

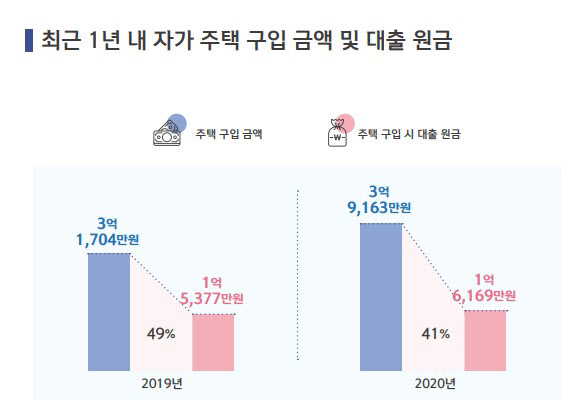

주택구입 비용은 평균 3억9000만원으로 1년 전보다 7500만원 정도 더 필요했다. 집을 구입하는데 필요한 대출은 집값의 41.3%인 1억6000만원 수준으로 2019년(1억5000만원)과 금액 차가 크지 않았다. 자가 구입자의 월평균 소득은 558만원으로 미보유자의 소득(375만원)보다 1.5배 많있다. 보고서는 “자가를 구입한 가구의 소득이 미소유자 대비 최소 30% 이상 높아 경제력이 있는 가구만 집값 급등세 및 대출 규제에도 내집마련을 시도한 것”이라고 분석했다.

현재 자가가 없는 경우 향후 주택을 구입할 의향은 49.1%로 전년(54.4%) 대비 5.3%p 감소했다. 가구소득이 높을수록 향후 자가구입 의향이 높았는데 월소득 700만원 이상의 고소득층만 구입 의향이 전년대비 증가했고, 나머지 이하 소득구간은 모두 감소했다.

보고서는 “향후 자가주택을 구입할 의향이 없는 이유는 경제적 여력 부족이 월등히 높았다”면서 “코로나19로 가계경제는 악화되고 부동산가격은 크게 상승해 저소득층의 구입의향이 낮아질 수밖에 없었던 것으로 보인다”고 말했다.

|

![“93세 아버지가 성폭행...때려죽였다” 진실은 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000001t.jpg)