|

올해 금리가 인하될 경우 단기부동자금이 자산 가격 상승을 떠받치는 역할을 하게 될지 주목된다. 미국 등 주요국의 금리 인하가 시작되기 전인데도 금·구리·유가·주식 등 안전자산·위험자산 할 것 없이 상승세를 보이고 있기 때문이다.

|

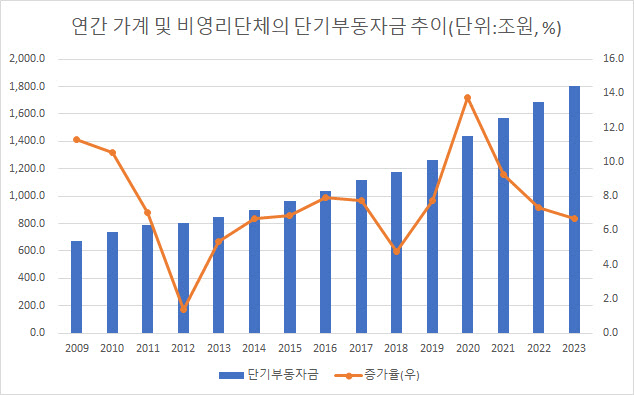

◇ 단기부동자금 증가율, 팬데믹 전후로 연 7%→9.3%

9일 한국은행 자금순환표(잠정)에 따르면 가계 및 비영리단체의 단기부동자금은 작년말 1802조5000억원으로 1년새 112조9000억원 증가했다. 단기부동자금은 금리가 연 0.5%였던 2020년 이후 3년째 줄어들고 있지만 여전히 100조원 이상 급증하는 등 코로나19 이전과는 사뭇 다른 모습을 보이고 있다.

단기부동자금은 투자할 만한 곳이 마땅치 않아 언제든 현금화가 가능한 자금으로 명확한 정의는 없다. 여기서는 자금순환표상 현금, 수시입출식예금 등 결제성 예금, 만기 1년 이하의 단기저축성예금, 양도성예금증서, 환매조건부채권, 표지어음, 만기 1년 이하의 단기 채권 등을 합해 추정했다. 머니마켓펀드(MMF)는 구분되지 않아 포함하지 않았다.

단기부동자금은 2009년부터 2019년까지 11년간 연평균 60조원씩, 7.0% 가량 증가세를 보였다. 그러나 2020년부터 2023년까지는 연평균 134조원, 9.3% 증가했다. 증가액만 보면 두 배 이상 뛴 것이다.

2020년엔 금리가 0%대로 떨어지자 그 해에만 단기부동자금이 174조2000억원, 13.8% 급증해 역사상 최대 증가세를 보였다. 그 뒤 금리 인상기가 시작됐음에도 단기부동자금은 연간 100조원 넘게 증가했다. 금리 인상이 시작됐던 2021년에는 133조6000억원(9.3%), 2022년에는 115조1000억원(7.3%), 작년에는 112조9000억원(6.7%) 증가했다. 증가액, 증가율이 모두 3년째 둔화되고 있지만 증가액 기준으로 코로나19 이전 수준인 100조원 밑으로는 떨어지지 않고 있다.

한은 관계자는 “팬데믹때부터 풀린 자금이 다소 줄어들긴 했지만 여전히 많은 편”이라며 “금리를 올리면 이자비용이 늘어나기도 하지만 금융자산이 많은 사람들은 이자소득이 증가해 자금이 풍부해진다”고 설명했다.

1800조 단기부동자금, ‘자산버블’ 촉매제 될까

1800조원의 단기부동자금은 어디든 이동이 자유롭기 때문에 자금이 주택, 주식 등으로 움직일 경우 자산 가격 상승세를 떠받칠 가능성이 있다.

특히 올해는 미국 등 주요국의 금리 인하가 예고되고 있다. 미국의 금리 인하 시점이 6월에서 하반기로 미뤄지고 있지만 금리 인하가 이뤄질 것이라는 기대감은 여전하다. 금리를 단기간에 큰 폭으로 인상했지만 시중 유동성이 풍부하기 때문에 고금리인 현 상황에서도 안전자산, 위험자산이 같이 오르고 있다. 시중 유동성이 더 풀릴 경우 자산 버블을 자극할 가능성도 배제할 수 없다.

조영무 LG경영연구원 연구위원은 “에브리싱 랠리(Everything rally)에는 동의하지 않지만 코로나를 거치면서 돈이 많이 풀렸는데 유동성이 제대로 회수되지 않은 상황에서 금리 인상 사이클이 끝났다”며 “시중에 돈이 많이 풀려 있는 상황”이라고 설명했다.

금리 인하 기대 등으로 주식 등 위험자산 가격이 오르지만 동시에 물가상승률이 쉽사리 꺾이지 않으면서 ‘인플레이션 헤지자산’인 금 가격도 오르고 있다. 미국 등 서방 세력의 제재를 받는 중국, 러시아에서 금을 매수하는 영향도 있다. 또 올해는 전 세계 제조업이 바닥을 찍고 반등하는 해이기 때문에 구리, 알루미늄 등의 원자재 가격까지 오르고 있다. 중동불안, 석유수출국기구(OPEC) 플러스 국가들의 감산 등 공급 불안에 중국, 미국 등 제조업 수요 개선 기대가 맞물려 국제유가도 배럴당 90달러 수준으로 높아졌다.

금리 인하 기대와 함께 금리 인하가 급하지 않은 경기, 물가 요인들이 겹치면서 안전자산과 위험자산이 동시 랠리를 펼치는 기현상이 나타나고 있다. 자산가격이 랠리를 보이는 상황에서 단기부동자금이 오르는 자산쪽으로 이동할 가능성도 배제할 수 없다.

조영무 연구위원은 “금융시장의 앞선 금리 인하 기대로 자산 가격이 오른 것은 가격 조정을 받을 수 있다”면서도 “그러나 금리 인하가 언젠가는 이뤄질 것이기 때문에 돈이 더 많이 풀릴 수도 있다”고 밝혔다.

금리 인하시 향후 단기부동자금이 어디로 어떻게 흘러갈 것인지가 중요하다는 평가도 나온다. 한은 관계자는 “금리가 내려간다고 단기부동자금이 무조건 증가하는 것은 아니다”면서도 “단기부동자금이 최근 몇 년간 크게 늘어나긴 했지만 코로나19 이전 수준으로 증가폭이 둔화되지 않을까라는 생각도 한다. 다만 주택 등으로 자금이 흘러가느냐, 기업 투자 재원 등으로 가느냐 등은 지켜봐야 한다”고 말했다.

![친딸 성폭행 후 살해한 재혼 남편에 “고생했다” [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000001t.jpg)