|

13일 금융감독원이 발표한 ‘카드 소득공제, 최대로 받는 노하우’(금융꿀팁) 자료를 보면 물품 구입비용이나 서비스 이용대금을 카드로 결제하더라도 모두 소득공제 대상이 되는 건 아니라 주의가 필요하다.

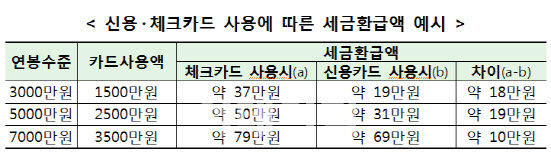

소득공제란 과세 대상 소득 중에서 일정금액을 빼주는 것을 말한다. 당연히 공제 부분이 말을수록 세금을 줄어든다. 근로자는 연간 카드사용액이 연봉의 25%를 초과하는 경우 25% 초과분의 15~30%에 해당하는 금액을 연간 300만원 한도로 소득공제를 받을 수 있다.

주의할 점은 거래에 따라 소득공제 대상에 포함되지 않는 것들이 있다는 점이다. 신차 구입비용, 공과금, 아파트관리비, 보험료, 도로통행료, 상품권 구입비용, 등록금·수업료, 해외에서 결제한 금액, 현금서비스 금액 등은 소득공제 적용 대상이 아니다.

다만 올해 1월 1일 이후 중고차 구입비용은 카드로 결제하면 결제금액의 10%까지 카드 소득공제를 받을 수 있다. 가령 중고차 구입시 2000만원을 카드로 결제할 경우 결제금액의 10%인 200만원만큼 카드 소득공제 대상이 된다는 얘기다.

따라서 소득공제 대상이 되는 거래와 대상이 되지 않는 거래를 사전에 인지하고 카드결제를 해야 한다고 금감원은 조언했다.

|

이와 관련 ‘정설’로 알려진 사항을 무조건 신뢰할 필요는 없다는 지적이다. 흔히 연봉의 25%까지는 부가서비스(포인트 등) 혜택이 많은 신용카드를 사용하고, 25%초과 후에는 공제율이 높은 체크카드를 사용하는 것이 유리하다고 하지만 꼭 그렇지는 않다는 얘기다.

과거와 달리 최근에는 은행과 카드사들이 체크카드에도 신용카드 못지않게 부가서비스를 제공하는 사례가 늘고 있다는 이유에서다. 아예 신용·체크카드 기능이 모두 부여된 겸용카드 사용도 고려해봄직하다. 이는 고객이 가령 월 50만원을 체크카드 결제한도로 정해놓으면 카드사용액 50만원까지는 은행계좌에서 즉시 인출되고, 50만원을 초과하면 신용카드로 결제돼 한달 후 고객에게 청구되는 카드다.

!['축구여신' 곽민선 아나운서, 축포 맞고 눈 부상…소속사 "상태 심각"[공식]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600375t.jpg)

!["내가 살아있는 이유는 단지 내가 그곳에 없었기 때문이다" [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700004t.jpg)