|

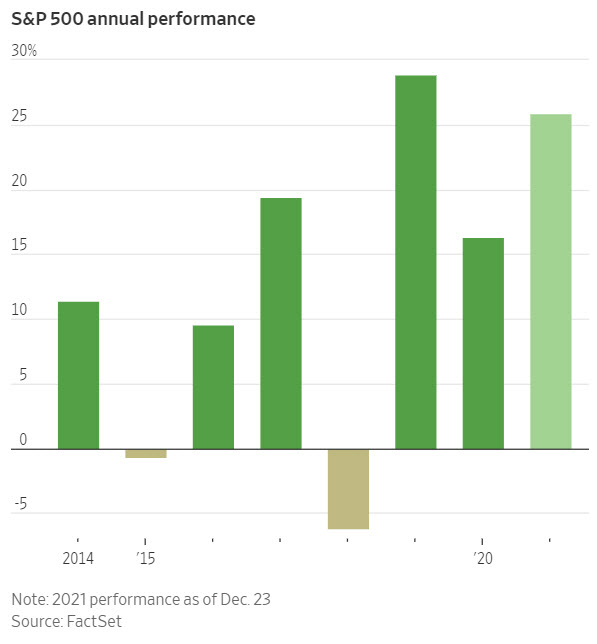

26일(현지시간) 월스트리트저널에 따르면 내년 전망을 한 월가의 13곳의 은행과 금융 서비스 회사의 투자전략가(Strategist)들은 내년 연말 스탠더드앤드푸어스(S&P)500이 4940이 될 것으로 예상했다. 이는 지난 24일 장 마감 기준 4.5% 상승한 수준이다. 올해 S&P500이 25.82% 상승한 것과 비교하면 낮다. 13곳 중 가장 최악의 전망을 내놓은 곳은 모건 스탠리로 내년 4400을 전망했다. 이는 지난 24일 종가보다 6.9% 하락한 것이다.

월가에서 내년 미국 주식시장이 올해 같지 않으리라 보는 가장 큰 이유는 연준이 통화정책 정상화를 추진한다는 것이다. S&P500은 지난해 16% 오른 뒤 올해도 26% 상승했는데, 기업들이 이익 증가와 연준의 통화완화 정책 덕으로 해석된다. 내년부턴 시장을 지탱했던 강력한 한 축인 통화완화 정책이 사라지게 되는 셈이다. 월스트리트저널은 연준이 내년 기준금리를 올릴 거란 계획을 추진하고 있으며 이는 주식시장 랠리를 가능케 한 핵심 요인을 조금씩 갉아먹을 것이라고 설명했다. 이달 연준은 아주 빠를 경우 내년 봄부터 기준금리를 올릴 수 있다는 뜻을 내비쳤고, 테이퍼링(자산 매입 축소) 강도도 올리겠다고 밝혔다.

이밖에 월스트리트저널은 보통 통화정책 정상화 초기 땐 주식시장 랠리가 지속하는 게 일반적이나, 최근의 경우 펀드매니저들이 더 많은 위험을 감수하지 않으려는 경향이 있다고도 전했다. 콜롬비아 스레드니들 인베스트먼트의 티파니 웨이드 선임 포트폴리오 매니저는 “우리는 기준금리가 솟구칠 거란 걸 알고 있다”며 “그전에 어느 시점부터 포트폴리오 밸류에이션을 낮춰야 할까”라고 반문했다.

금리 인상기에 밸류에이션이 높은 주식은 타격을 받는데, 그 시기를 정확히 가늠할 수 없기 때문에 미리 포트폴리오를 조정해야 한다는 것이다. 팩트셋에 따르면 최근 S&P500의 12개월 선행 기준 주가수익비율(PER)은 21배로, 지난 5년간 평균이 19배보다 조금 낮은 것에 비해 높다. 금리 인상에 취약할 수 있는 것이다.

기관 중 최악의 전망을 한 모건스탠리도 내년 정책금리가 오르는 탓에 PER이 낮아질 것이라고 분석했다. 이는 미국증시에서 특히 큰 부담이 될 수 있다. 올해 S&P500 지수 수익률의 3분의 1을 담당한 마이크로소프트, 엔비디아, 애플, 알파벳, 테슬라 등의 현재 PER이 이미 매우 높은 수준이기 때문이다. 테슬라의 경우 12개월 선행 기준 PER이 123배이고, 엔비디아는 58배다.

|

몇몇 투자전략가들은 통화정책 정상화가 최근 ‘비정상적인 수익률’을 과거 평균으로 되돌아간다고 전망했다. 수익률이 공개된 지난 1957년부터 작년까지 S&P500의 연평균 수익률은 8.4%다. S&P500은 지난 2019년 29%를 기록해 지난 3년간 이보다 3배 이상의 수익률을 냈다. 뉴버거 버먼의 조셉 아마토 주식투자부장은 “비정상적인 수익률을 봐왔는데, 우리는 내년엔 더 이상 이같은 시장을 볼 수 없다고 생각한다”고 전했다.

한편 S&P500이 내년에도 약진할 거란 진단도 있다. BMO 캐피털마켓은 내년 지수가 5300에 도달할 걸로 전망했고, 이는 현 수준보다 12% 상승한 것이다. 그들은 기업들의 이익 성장세가 주가를 밀어올릴 것이라고 전했다. 팩트셋에 따르면 내년 S&P500 기업들의 영업이익은 올해보다 9.2% 증가할 것으로 예상된다. 이는 올해가 전년보다 45% 증가한 것에 비해선 낮은 수준이다.

BNY 멜론 인베스터 솔루션스의 스티브 카라노 투자부장은 “전망 중 틀린 것을 찾는 건 참 쉽다”며 “마지막에는 결국 이익이 주식시장을 주도할 것”이라고 말했다.

!['범죄도시' 마동석의 43억 청담동 고급빌라 [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900140t.jpg)

![“아내 말레이 갔다”…피해자 시신 장소 숨기는 이기영 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800218t.jpg)

![‘아파트 공동명의' 조르는 아내, 이혼테크 수법일까요[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900076t.jpg)