|

업계 한 관계자는 “낸드플래시 가격이 1년 간 상승세를 타고 있고 코로나19로 인해 수요도 급증하고 있어, 업체 입장에선 추가 투자보다는 2~3년 전에 증설한 현재 캐파(CAPA·생산능력)를 풀가동해 대응하는 편이 높은 수익성을 확보할 수 있다”고 설명했다.

하지만 삼성전자는 세계 1위 업체의 시장 지배력을 바탕으로 과감한 역발상 투자에 나선 것이다.

시장조사기관 트렌드포스에 따르면 올 1분기 전 세계 낸드플래시 시장 점유율은 삼성전자가 33.3%로 1위를 유지한 가운데 키옥시아(옛 도시바) 19.0%, 웨스턴디지털 15.3%, 마이크론 11.2%, SK하이닉스 10.7%, 인텔 9.9% 등의 순이었다. 삼성전자는 점유율이 전분기와 비교해 2%포인트 떨어진 반면 나머지 5개 회사들은 대부분 점유율이 늘었다.

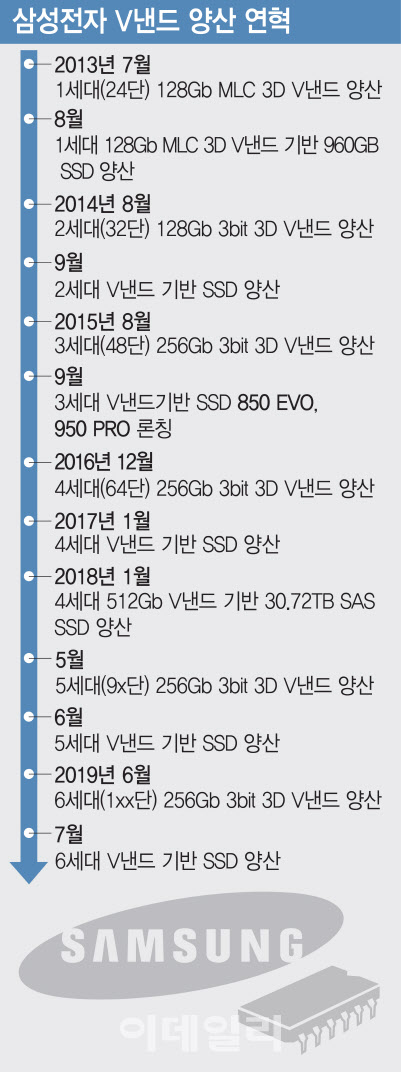

삼성전자의 이같은 점유율 변화는 7세대 이후 3D V낸드 시장 선점을 위한 전략적 판단으로 업계는 보고 있다. 실제 삼성전자는 메모리 시장이 하락세로 접어들었던 2015년 평택 P1 투자를 단행해 ‘슈퍼사이클’ 초반이었던 2017년 7월 본격 가동하며 당시 최첨단 공정이던 4세대 64단 3D V낸드시장을 선점한 바 있다. 이번 P2 투자도 1년 가량 상승세를 이어온 낸드플래시 시장이 올 하반기 이후 조정을 받을 때 적층(쌓아올림) 기술과 양산 능력 모두에서 초격차를 확보하려는 의도로 해석된다.

삼성전자는 지난해 6세대 3D V낸드 양산과 함께 단일공정(1 Etching Step)을 적용한 300단 이상 초고적층 기술도 확보한 상태다. 이로인해 170단 이상이 될 7세대 최첨단 제품을 내년 하반기 이후 선점하고, 200단 이상이 될 차차기 공정인 8세대까지 단기간에 기술 개발이 가능할 전망이다.

또다른 업계 관계자는 “삼성전자의 메모리 초격차 전략은 시장의 흐름에 대한 역발상을 통한 선제 투자로 지속돼 왔다”며 “평택 P2라인이 본격 양산을 시작할 시점에선 가장 앞선 7세대 3D V낸드의 대량 양산이 가능한 곳은 삼성전자가 유일할 것”이라고 내다봤다.

|

!['범죄도시' 마동석의 43억 청담동 고급빌라 [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900140t.jpg)

![“아내 말레이 갔다”…피해자 시신 장소 숨기는 이기영 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800218t.jpg)

![‘아파트 공동명의' 조르는 아내, 이혼테크 수법일까요[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900076t.jpg)