|

◇3개 분기 연속 적자, 정유에만 57억 손실

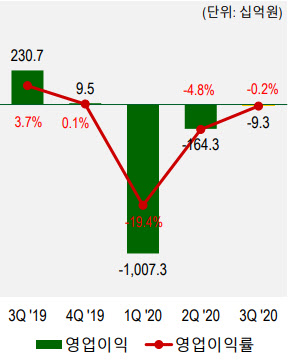

28일 에쓰오일에 따르면 이 회사는 올 3분기 영업손실 93억원을 기록하며 3개 분기 적자를 이어갔다. 다만 전분기(-1643억원)에 비해 적자폭을 1550억원이나 줄이면서 최악은 지나갔다는 평가다. 같은 기간 매출액도 3조8992억원으로 전분기대비 13% 증가했다. 3분기에 일부 정제설비 정기보수가 진행되면서 판매가 줄었지만, 제품가격 상승으로 매출이 증가했고 유가상승에 따른 재고 관련 이익 역시 늘면서 손실폭을 대폭 줄였다는 분석이다.

주력인 정유사업은 올해 코로나19로 입은 타격을 아직 상당 부분 회복하지 못했다. 3분기 코로나19 재확산 영향에 항공유를 포함한 중간유분 제품 중심으로 수요 회복이 제한되며 수익성에 제동을 걸었다. 실제 올 2분기부터 3분기까지 평균 정제마진을 보면 배럴당 마이너스(-) 2달러대에 그쳤다. 에쓰오일이 올 3분기 영업손실 93억원 중 정유 부문에서만 57억원을 적자 본 이유다. 2분기 358억원 손실을 본 것에 비해선 많이 적자폭이 줄었지만 여전히 영업이익률 -1.9%에 머물고 있다.

2분기 때 효자 노릇을 톡톡히 했던 석유화학 사업은 최근 주력제품들의 수요 부진에 적자 전환했다. 에쓰오일의 3분기 석유화학 부문 영업손실은 48억원으로 2분기 91억원 흑자와 비교하면 대조를 이룬다. 주력 제품인 합섬원료 파라자일렌(PX) 수요 부진이 이어지면서 3분기 스프레드가 추가적으로 떨어졌다. 지난해 3분기 PX 스프레드는 t당 300달러대였지만 올 3분기엔 131달러까지 하락했다. 또 다른 유화 제품인 벤젠도 다운스트림 수요 위축으로 지난해 3분기 t당 185달러였던 스프레드가 최근 30달러까지 떨어졌다. 대표적인 고부가 제품군인 윤활기유 부문은 제품 마진이 다소 축소되긴 했지만 여전히 36%에 달하는 영업이익률을 보이며 에쓰오일의 실적을 일부 방어했다.

|

4분기도 실적 회복 제한적…불안감 여전한 정유업계

에쓰오일은 올 1분기 코로나19 직격탄으로 1조원대의 영업손실을 낸 바 있다. 이후 2분기부터 점차 적자폭을 줄여나가고 있는 상황이다. 이 같은 추세면 4분기엔 흑자전환도 기대할 수 있다. 다만 코로나19 확산으로 전 세계 석유제품 수요 회복이 아직도 제한적으로 이뤄지고 있어 변수가 많다. 당초 국내 정유업계는 올 3분기를 수익성 회복 시점으로 지목했지만, 코로나19 재확산에 모두 전략을 수정하고 있는 상태다. 에쓰오일 관계자는 “겨울을 앞두고 등유와 경유 수요가 늘어 정제마진 개선이 기대되긴 하지만 코로나19로 개선 폭이 제한적일 것”이라며 “4분기도 녹록지 않다”고 밝혔다.

당초 증권가에선 에쓰오일의 3분기 영업이익을 약 1000억원대로 전망한 바 있다. 하지만 결과는 3개 분기 적자 지속. 다른 정유사들의 실적도 아직은 완전한 회복세를 보이기 힘들 것이란 목소리가 나오는 이유다. 곧 실적을 발표하는 SK이노베이션의 3분기 영업이익 전망치도 1000억원대이지만, 실제 결과는 다를 수 있다는 얘기다. 정유업계 관계자는 “2분기에 영업이익을 낸 현대오일뱅크를 제외하곤 나머지 회사들은 모두 적자를 기록 중인데, 적자폭을 줄이기도 쉽지 않다”며 “성수기로 꼽히는 3분기가 기대 이하였던 만큼 4분기도 불안한 상황”이라고 말했다.

다만 휘발유, 경유, 항공유 등의 마진이 최근 들어 일부 회복세를 보이고 있는만큼 4분기엔 다소 상황이 나아질 것으로 전망된다. 4분기 들어 정제마진도 플러스(+)로 전환해 배럴당 1~2달러 수준을 이어가고 있어 정유사들의 공장 가동률도 점차 회복될 것으로 예상된다. 당장 에쓰오일도 4분기부터 정유공장 가동률을 100%로 끌어올릴 계획이다. 회사 관계자는 “아직까지 정제마진이 좋지 않지만 일부 제품 수요 회복 등에 따라 정유 가동률을 최대치로 끌어올릴 계획”이라면서 “스프레드가 좋지 않은 유화 부문 가동률도 현재 70% 수준에서 80%로 상향할 것”이라고 말했다.

한편 코로나19로 모회사인 사우디아람코가 전 세계의 대형 프로젝트들을 속속 연기하거나 취소하고 있는 가운데 에쓰오일의 7조원 규모 석유화학 2단계 투자 계획도 차질을 빚을 수 있다는 우려가 제기되고 있다. 에쓰오일은 올해 실적 악화로 인해 당초 계획했던 설비투자도 대폭 감축해 집행하고 있으며, 내년에도 올해보다 낮은 수준으로 설비투자를 계획 중에 있다. 에쓰오일 관계자는 “코로나19로 인해 엔지니어링 단계에서 지연이 되고 있긴 하지만 아람코로부터 내년 하반기, 또는 내후년 초에 최종 투자의사결정을 받을 것으로 보고 있다”며 “현재 우리의 재무구조가 좋진 않지만 향후 1~2년간 실적 개선 동향을 보고 프로젝트 파이낸싱(PF) 등 다양한 자금조달 방안을 검토해 프로젝트 추진에 차질 없게 하겠다. 현재 투자비를 절감하기 위한 아이디어를 모으고 있다”고 강조했다.

![아내·6살 아들 살해 ‘불륜' 남편…법정서 “억울하다” 무죄 주장 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400001t.jpg)