|

|

24일 마켓포인트에 따르면 카카오게임즈는 따따상(공모가 2배 상장 이후 이틀 연속 상한가) 직후인 지난 14일부터 전일까지 6거래일 연속으로 하락하다 23일에는 보합으로 거래를 마쳤다. 카카오게임즈는 따따상 이후 31.20% 하락, 8만1100원까지 치솟았던 주가가 5만5800원까지 내려앉았다.

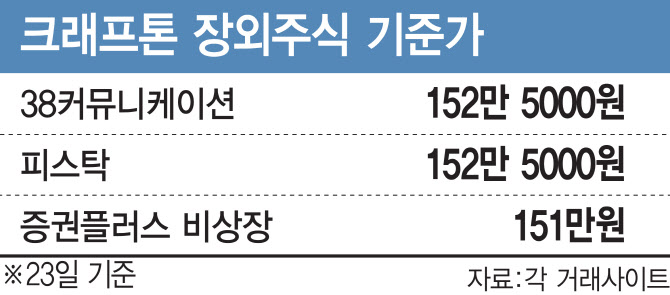

글로벌 게임 ‘배틀그라운드’의 제작사인 크래프톤은 카카오게임즈의 하락과 함께 조정을 받고 있긴 하나 여전히 장외주식 거래사이트에서 150만원대에서 거래되고 있다. 23일 기준 38커뮤니케이션과 피스탁에서는 152만5000원, 증권플러스 비상장에서는 151만원에 기준가가 형성됐다. 지난 4월 40만원대에서 형성된 것과 비교하면 250% 이상 상승한 주가다. 크래프톤 장외가는 한때 170만원까지 치솟기도 했다.

크래프톤 장외주가가 급등한 계기 중 하나는 실적이다. 지난해 전체 매출액 1조875억원, 영업익 3593억원, 당기순이익 2789억원을 기록했던 크래프톤은 올해 1분기에만 매출액 5082억원, 영업익 3524억, 분기순이익 2940억원을 기록했다. 순이익에서는 한 분기 만에 지난해 전체를 넘어섰다.

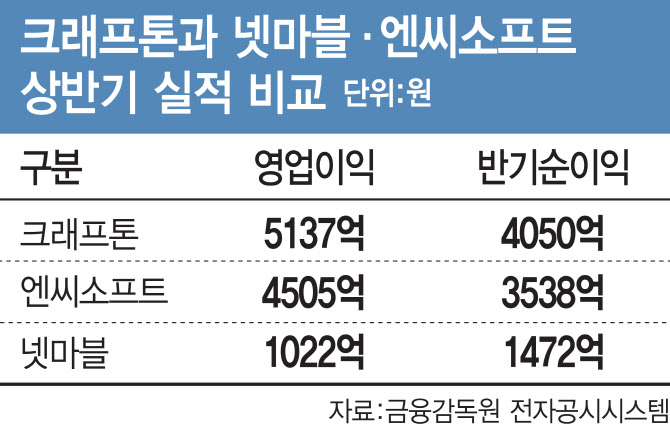

2분기에도 호실적을 내면서 상반기 전체 매출액은 8872억원으로 전년 동기 대비 94.95% 증가했고, 영업이익(5137억원)과 반기순이익(4050억원)은 1년 전과 비교해 각각 295.70%, 256.25%나 늘었다. 영업익과 반기순이익만 따지면 이미 넷마블(251270)(영업익 1022억원, 반기순이익 1472억원)과 엔씨소프트(036570)(영업익 4504억원, 반기순이익 3538억원)를 넘어섰다.

업계에서는 크래프톤의 실적 급상승을 텐센트가 중국 내 서비스하고 있는 ‘화평정영’ 매출에 따른 것으로 보는 분위기다. 크래프톤은 배틀그라운드를 ‘절지구생’이란 제목으로 무료 서비스했으나 끝내 중국 판호(유통허가증) 문제로 유료 서비스가 어려워지자 철수했다.

하지만 텐센트는 크래프톤 철수 직후인 지난 5월부터 절지구생의 이용자데이터까지도 계승한 ‘화평정영’을 중국 내에서 서비스 중이다. 업계에서는 화평정영을 절지구생(배틀그라운드)으로 보고, 텐센트가 크래프톤에 로열티를 지급했기에 매출이 급상승한 것으로 판단하는 분위기다.

|

크래프톤 장외주가가 적정하다고 보는 쪽에서는 이 같은 실적을 근거로 든다. 특히 배틀그라운드 중국 매출이 반영되기 전과 이후의 가치 평가가 달라져야 한다는 주장이다.

김재욱 헥사곤인베스트먼트 대표는 “현재 크래프톤이 150~160만원에 거래되고 있는데 PER(주가수익비율)로 보면 34배다. 순이익 기준 34배는 업종 평균이기 때문에 적정가라고 본다”고 설명했다. 앞서 카카오게임즈(293490)는 IPO 기업가치 평가 시 PER 35배를 적용했다.

또 김 대표는 “크래프톤은 카카오게임즈와 다르다. 카카오게임즈는 퍼블리셔(유통사)지만 크래프톤은 글로벌에서 성공한 확실한 IP(지적재산권)을 소유하고 있다”며 “크래프톤은 경쟁사는 엔씨소프트라고 보는 게 합당하다. 올해 매출도 엔씨를 추월하거나 비슷한 실적을 낼 수 있을 것”이라고 설명했다.

반면 시장 과열에 따른 오버슈팅으로 보는 시각도 있다. 확실한 IP를 갖고 있단 점에서 카카오게임즈보다는 우위에 있으나 현 장외주가는 과도한 기대감이 섞여 있는 데다가 30배 수준의 PER를 적용하는 것도 무리가 있다는 지적이다.

이승훈 IBK투자증권 연구원은 “SK바이오팜, 카카오게임즈 등이 상장 후 연속 상한가를 하는 것을 본 기대감이 크래프톤 장외주에 반영되는 것 같다”며 “밸류에이션(가치평가)을 논하기는 쉽지 않지만 과도하다 생각할 수밖에 없다. 미래 가치를 너무 당겨온 오버슈팅 구간”이라고 말했다.

이어 “게임주는 (해외출시등) 확장 모멘텀이 있거나 차기작에 대한 기대감이 클 때 밸류에이션을 많이 부여하게 된다”며 “크래프톤의 차기작이 배틀그라운드보다 더 잘 될 수 있을까 하는 판단은 쉽지 않다”고 덧붙였다. 또 상장 시 PER 30배 수준을 받는다고 해도 이를 유지하기가 쉽지 않을 것으로 전망했다.

|