|

|

한은은 보고서에서 “2020년 이후 금융기관의 고신용(신용점수 840점 이상)·중신용(665~839점) 차주에 대한 대출은 증가세를 이어간 반면 저신용(664점 이하) 차주에 대한 대출은 감소하고 있다”고 밝혔다.

고신용 차주는 차주 단위 DSR 규제 강화 등으로 작년 하반기 이후 신용대출을 중심으로 대출 증가세가 둔화되고 있다. 고신용 차주의 대출은 작년 1분기까지만 해도 전년동기비 13.6% 증가했으나 3분기엔 11.3%로 증가세가 둔화됐다.

중신용 차주의 경우 중금리 대출 취급 확대 등으로 비은행 금융기관 대출을 중심으로 증가세가 늘어나고 있다. 작년 3분기 8.8% 증가해 1년 전 2.1% 증가한 것의 네 배 이상 급증했다. 반면 저신용 차주의 대출은 은행과 상호금융의 담보대출을 중심으로 7.8% 감소했다.

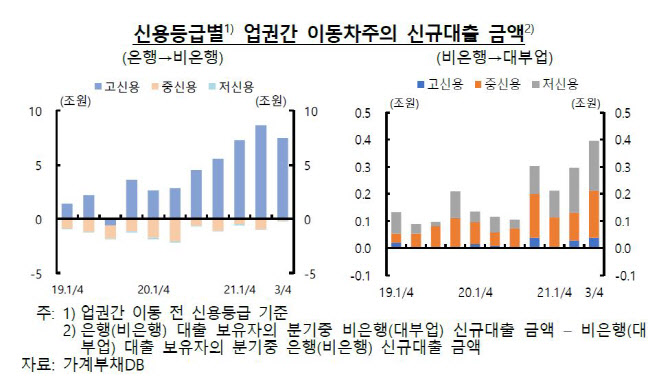

DSR 규제가 강화되면서 은행의 고신용 차주들은 비은행 금융기관에서 신규 차입을 늘리고 있다. 중·저신용 차주들이 주로 이용했던 비은행 금융기관에 고신용자들이 유입되자 중·저신용 차주들은 대부업으로 이동하고 있다. 실제로 고신용자가 작년 3분기에 은행에서 비은행권으로 대출처를 옮기면서 신규로 받은 대출액이 7조48000억원으로 증가했다. 비은행에서 대부업으로 이동한 중신용자의 신규 대출액은 1700억원, 저신용자는 1900억원으로 집계됐다. 대부업은 금리가 높긴 하나 DSR 규제가 미적용되기 때문이다. 한 작년 7월부터 법정 최고금리가 24%에서 20%로 낮아지면서 대출금리 인상 제한 등도 영향을 미치고 있다.

비은행권의 대출 금리는 조달 금리가 올랐음에도 금리 상승이 제한되면서 비은행권 입장에서 신용위험이 적은 고신용자에게 대출을 늘리는 게 더 유리한 상황이 됐다. 은행의 경우 대체로 조달금리 상승분을 신용등급 차주별로 차별화해 대출금리에 반영한 반면 비은행권의 경우 법정 최고금리, 중금리 대출 적격 요건 준수 등으로 조달 금리 상승분을 중·저신용 차주 대출금리에 덜 반영하고 있다. 상대적으로 금리가 높은 여신전문회사의 경우 저신용 차주에 대한 평균 대출금리가 조달 금리 상승(0.9%포인트)에도 불구하고 법정 최고금리 인하 이후 1%포인트 하락했다.

한은은 “DSR 규제 등으로 일부 중·저신용 차주의 제도권 내 차입이 어려워져 대부업을 이용하는 등 대출 이용 접근성이 저하됐다”며 “향후 시장금리가 추가 상승하는 경우 저신용자의 대부업 이용이 증가하고 일부 저신용 차주는 시장에서 배제되는 등 저신용 차주의 대출 이용 접근성이 악화될 수 있다”고 설명했다.

![‘목에 전깃줄이…' 여대생 사망, 부산 여행 사진에 남은 ‘증거'[그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600003t.jpg)