|

이는 주로 이자이익의 가파른 성장 때문이다. 인뱅 3총사는 지난해 이자이익으로 8081억원을 거둬 전년(4545억원)대비 78%의 가파른 성장세를 보였다. 대출이 63.2% 늘어난 데다 대출 금리 스프레드 확대 등으로 순이자마진(NIM)이 회복된 덕분이다. 다만, 토스는 지난해 10월 영업을 시작해 이자이익 적자를 벗어나지는 못했다.

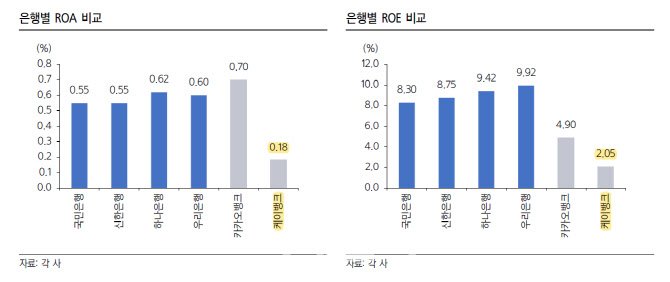

문제는 실적 개선에도 인뱅 수익성이 여전히 낮다는 점이다. 지난해 카카오뱅크와 케이뱅크의 총자산수익률(ROA)은 0.7%과 0.18%로 하나은행(0.62%), 우리은행(0.60%), 국민·신한은행(0.55%)에 비해 유사하거나 낮다. ROA가 0.7%라는 것은 1000원의 자산을 굴려 7원밖에 못 번다는 얘기다. 특히 주주가 관심을 보이는 순자산수익률(ROE)에서는 카카오뱅크(4.90%)와 케이뱅크(2.05%)가 8.30%~9.92%의 4대 시중은행에 견줘 크게 낮았다.

김재우 삼성증권 애널리스트는 “자본 확충과 가계대출 규제 강화로 레버리지(부채) 비율이 낮아 ROE는 시중은행 대비 낮은 수준을 기록하고 있다”며 “향후 규모의 경제 확보를 통한 비용률 제고와 레버리지 비율 확대가 필요하다. NIM 개선도 필요하다”고 말했다.

|

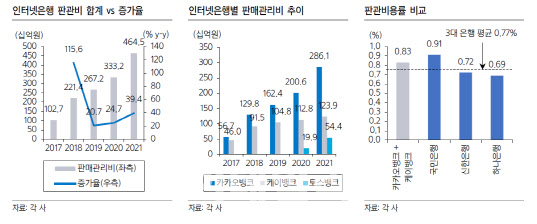

인뱅 3총사는 판관비 증가에도 주의해야 한다는 지적이다. 이들 은행의 판관비는 지난해 4645억원을 기록, 1년새 39.4%가 늘었다. 카카오뱅크 판관비 증가와 토스뱅크 출범 때문이라는 분석이다.

김재우 애널리스트는 “여전히 인뱅의 판관비용률은 시중은행 대비 높은 수준”이라며 “당분간 경쟁 심화가 불가피한 만큼 판관비용률이 개선되기까지는 다소 시간이 걸릴 수 있다”고 말했다. 판관비용률은 영업이익에서 판관비(인건비, 광고비, 연구비 등)가 차지하는 비율이다. 카카오뱅크와 케이뱅크의 판관비용률은 0.83%로 국민·신한·하나은행 판관비용률 평균 0.77%보다 높다.

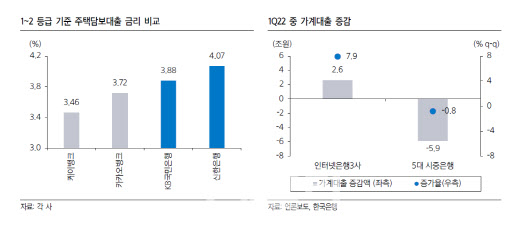

한편, 인뱅들은 올해 금리 및 한도 우대를 통해 대출 확대에 본격적으로 나설 것으로 전망된다. 실제 인뱅 3총사의 1분기 가계대출은 2조6000억원으로 지난해 말 대비 7.9% 증가했다. 같은기간 5대 시중은행의 대출이 5조9000억원 감소한 것과 다른 모습이다.

|

![“이 영상이 왜…” 남편 외장하드 본 뒤 ‘이혼' 택한 아내 [사랑과 전쟁]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052200172t.jpg)