.png)

.png)

|

월가에선 지난달부터 에어비앤비에 대한 투자의견 및 목표가 하향이 잇따르고 있다. 숙박일수와 일 평균 요금, 예약률 등 성장지표가 약화되고 있지만, 성장 기대감으로 높은 밸류에이션 프리미엄을 받고 있는 만큼 눈높이를 낮춰야 한다는 게 공통된 의견이다.

에어비앤비는 2007년 설립된 숙박시설 공유 플랫폼으로 숙박시설은 물론 각 지역의 특색 있는 액티비티 서비스도 제공하고 있다. 190여개 국가에서 서비스를 제공하고 있고 400만명의 호스트를 확보한 것으로 알려졌다. 에어비앤비의 수익 모델은 숙박시설 중개 후 호스트(3%)와 게스트(12%)에게 받는 수수료다. 코로나 팬데믹 당시 이동 제한 등으로 어려움이 컸지만 엔데믹과 함께 여행 보복 수요 등으로 가파른 성장세를 나타났다.

하지만 트레버 영은 내년 여행 수요는 올해와 다를 것으로 보고 있다. 그는 “경기침체가 임박했는지는 확실하지 않지만, 소비자의 지출 여력이 압박을 받고 있다”며 “소비자 예산에서 가장 먼저 삭감되는 것은 레저 및 여행 부문 지출이 될 가능성이 크다”고 평가했다. 억눌린 여행 수요가 고갈되면서 올해 가파른 성장세를 기록한 온라인 여행 성장이 크게 둔화될 것이란 판단이다.

트레버 영은 또 “대체 숙박시설 분야에서 에어비앤비가 확실한 선두주자임을 인정한다”면서도 “하지만 과도한 수수료와 일관되지 않은 청소 정책에 대한 불만 등으로 소비자들의 역풍이 예상되고 호텔 업계의 압력 등으로 수많은 규제 리스크에 노출될 수 있다”고 경고했다. 실제 지난 9월부터 뉴욕에서 에어비앤비가 금지됐다. 주택 부족 문제를 해결하기 위한 조치라는 게 뉴욕 당국 입장이지만 일각에선 호텔업계의 로비가 영향을 미쳤을 것이란 해석이 나온다.

|

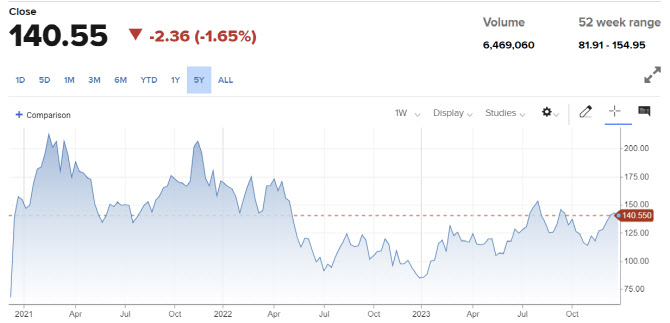

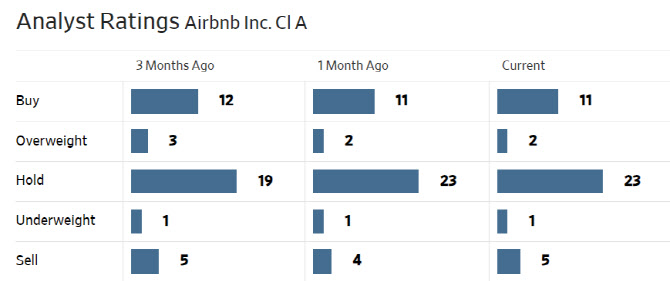

월가 평가도 신중론이 우세하다. 에어비앤비에 대해 투자의견을 제시한 42명의 애널리스트 중 13명(31%)만 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있고, 투자의견 컨센서스는 ‘보유(중립)’다. 평균 목표주가는 132.1달러로 이날 종가보다 6% 낮다.

|

※네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

![[그해오늘] 살인으로 끝난 '사령카페' 회원들의 인연](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043000002t.jpg)