|

1년마다 연금수령액 조정‥기대수명 등이 영향줘

왜 이런 일이 생기는 걸까. 주택연금은 만 55세 이상 가입자가 공시지가 9억원 이하 주택을 담보로 맡기고 대출금을 다달이 나눠 받는 구조의 상품이다. 일종의 대출이다 보니 작년 말 기준으로 약 1.75%의 금리가 적용된다. 여기에 연 0.75%의 보증료가 붙는다. 즉 주택담보로 매년 약 2.5%의 금리의 대출을 받는다고 생각하면 쉽다. 주택담보대출(모기지론)과 자금의 흐름만 반대여서 역모기지론이라고 부르기도 한다.

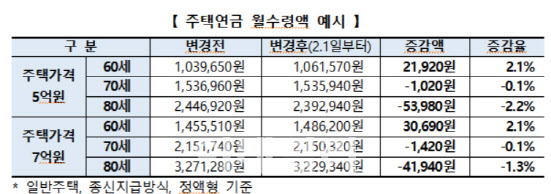

같은 집을 맡겨도 받는 주택연금이 달라지는 것은 △기대수명 △이자율 △주택가격 변화가 연금 수령액에 영향을 주기 때문이다. 기대수명이 늘어나면 연금 지급기간이 길어지니 매월 받는 돈은 줄게 된다. 반대로 금리가 낮아져 매달 갚아야 할 이자가 줄거나 혹은 주택가격이 오르면 연금은 늘어나는 구조다. 주택금융공사는 1년마다 전망치를 수정하는데 집값은 오르고 금리는 낮아져 주택연금 지급액을 올리지만 평균수명이 길어지는 것은 연금을 깎아 먹을 것으로 가정하고 수령액을 이렇게 조정했다.

저연령층의 연금이 오른 것은 이자율 하락의 수혜를 오랜 기간 누릴 수 있고 평균수명이 길어지는 영향은 적게 받기 때문이다. 예를 들어 55세인 가입자의 기대수명 90세라면 앞으로 35년간 이자율 하락의 혜택을 볼 수 있다. 기대수명이 조금 늘어난다고 해도 남은 기간이 워낙 길어 기대수명 증가의 영향은 제한된다. 반대로 고연령층은 이자율 하락 혜택은 적고 기대수명의 증가는 큰 영향을 줘 주택연금 수령액을 낮추는 것이다.

만 69세 이상이면 가입상담 서두르는 게 유리

주택연금은 가입할 당시의 주택가격을 기준으로 연금액을 산정한다. 주택가격이 오르거나 하락해도 매월 같은 규모의 연금(월 지급금)을 준다. 가입자가 장수해 받은 연금의 총액이 주택가격을 넘어가도 지급이 종신 보장된다.

반대로 가입자가 빨리 사망하거나 주택가격이 큰 폭으로 올라서 연금지급액이 주택가격보다 적은 경우 정산 후 나머지 금액을 자녀에게 상속한다.

중도해지도 가능하다. 해지 시점까지 받은 연금과 이자 등을 계산해 주택연금 취급금융기관에 상환한 뒤, 증빙자료를 공사에 제출하면 된다. 대신 주택연금에 처음 가입할 때 가입비 형식으로 내는 초기보증료(주택가격의 1~1.5%)를 포기해야 한다. 3억원 짜리 아파트를 담보로 맡기고 연금을 받는다면 가입시 약 300만~450만원의 초기보증료를 내는데, 이를 돌려받을 수 없다는 뜻이다. 3년간 주택연금 가입도 제한된다. 3년 후 재가입하려고 해도 이 기간 주택연금을 대체할 소득원을 찾아야 하고 자칫 집값이 9억원(공시가 기준)을 넘어가면 가입 자체가 막힌다.

주택금융공사 관계자는 “연령대별로 월지급금 변동폭이 다르며, 특히 만 69세 이상은 다음 달부터 월지급금이 소폭 준다”며 “주택연금 가입을 고려하고 있는 분이라면 1월 중 상담을 통해 가입을 서두르는 것이 유리하다”고 말했다.

|

![“93세 아버지가 성폭행...때려죽였다” 진실은 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000001t.jpg)