|

[이데일리 이명철 기자] ‘배[船]가 타고 있는 엘리베이터.’

현대그룹, 좁게는 현대상선 구원투수 역할을 해왔던 현대엘리베이터(017800)에 대해 과거 한 증권사가 내놨던 보고서 제목이다. 국내 엘리베이터시장에서 1위 점유율인 회사는 자체 사업보다 현대그룹 지배구조 유지에 더 큰 노력을 할애했다. 현대그룹 유동성 해소를 위해 현대증권(003450)을 떠나보낸 데 이어 현대상선(011200)과도 결별 수순을 밟으면서 오히려 본업에 집중할 여력을 확보하게 됐다. 회사가 만드는 제품처럼 주가 역시 초고속 상승할 수 있을까.

◇경영권 분쟁에도 사업 순항… 주가 ‘고고’

현대엘리베이터는 현대중전기 운반기계사업부로 1984년 설립한 엘리베이터 업체다. 1985년 9월 경기도 이천공장을 짓고 엘리베이터·에스컬레이터를 생산하기 시작했다. 합작 투자사였던 미국 웨스팅하우스가 1989년 6월 한국에서 철수하면서 현대그룹이 지분을 모두 인수해 계열사로 편입된다. 1기 신도시 개발 수혜로 동양에레베이터, 금성산전, 금성기전과 함께 국내 4대 엘리베이터업체로 성장했다.

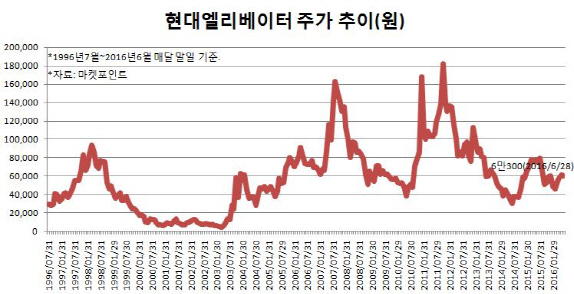

1996년 7월 유가증권시장에 상장했다. 당시 고 정몽헌 회장은 31.51%를 보유한 개인 최대주주였다. 시가는 4만3200원이었지만 외환위기로 타격을 받아 성장률이 둔화되면서 주가는 하락세를 걷는다. 2000년 경영권 분쟁으로 정몽구 현대차그룹 회장이 현대차(005380)·기아차(000270)·현대모비스(012330)·인천제철 등을 갖고 나가 현대그룹이 반토막 나는 일명 ‘왕자의 난’이 벌어진다.

이때 1만원 이하를 밑돌며 바닥을 다지던 주가는 2003년께부터 반등한다. 침체를 겪던 건설경기가 살아나면서 수요가 증가하고 회사 점유율 또한 상승하면서 실적이 크게 개선됐기 때문이다. 금융위기 직전인 2007년 8월에는 16만2500원까지 오르며 시가총액 1조원을 웃돌게 된다. 2000년만 해도 LG산전에 이어 시장 점유율 2위였지만 2007년에는 30% 가까운 점유율로 1위를 차지한다. 같은 기간 매출액은 2600억원에서 5646억원으로 두배 이상 늘고 영업이익도 262억원에서 386억원으로 증가한다. 금융위기를 겪으며 조정을 겪었지만 2011년 10월에는 18만원 이상까지 치솟는다.

◇발목 잡는 현대상선… 지원 부담에 휘청

강력한 시장 점유율을 바탕으로 주가 랠리가 계속될 줄 알았지만 2011년 이후 꾸준히 약세를 나타낸다. 2003년 KCC, 2006년 현대중공업과의 경영권 분쟁을 겪으면서 자회사인 현대상선 경영권을 지켜내기 위해 막대한 자금 투입을 이어가는 반면 손실은 감수하면서 투자자들이 떠나간 것이다.

2006년 현대중공업의 지분 확대 공격에 같은해 1826억원을 들여 1096만주를 사들이는 등 2014년까지 현대상선 지분 확보에 5000억원 이상을 투입한다. 자금은 2011년 2월(2909억원), 2012년 12월(827억원), 2013년 6월(970억원), 2014년 3월(1803억원) 4차례 유상증자를 통해 조달했다. 견실한 현대엘리베이터 실적을 바탕으로 자금을 끌어와 현대상선에 부었다.

우호 지분 확보를 위해 잇따라 체결했던 파생상품 계약은 치명타다. 현대상선 주가를 기초자산으로 한 이 상품은 손실 발생 시 현대엘리베이터가 떠맡는 비상식적인 구조였다. 해운업 부진으로 현대상선 주가가 지속 하락하면서 파생상품의 막대한 손실이 발생했다. 2011년 2075억원 손실을 냈고 2012년 737억원, 2013년 3010억원, 2014년 603억원까지 4년간 6425억원의 손해를 봤다. 지분매입까지 합치면 1조원 이상을 본사업과 관계없는 곳에 쓴 셈이다. 파생상품 손실이 본격 발생하기 전 18만원을 넘던 주가는 2014년 중반 3만원대까지 내려갔다.

|

◇증권·상선 결별… 안정된 본업가치 주목

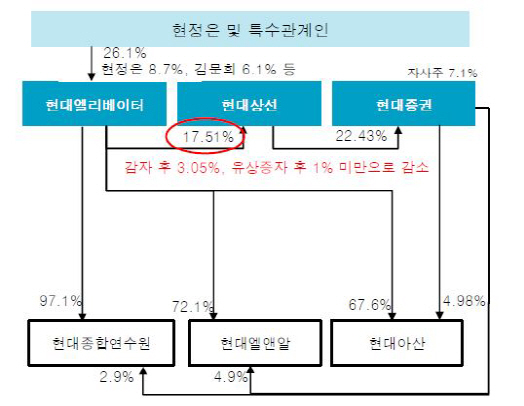

자회사 살리기에 힘을 소진했지만 점차 탈출구가 보이기 시작했다. 우선 올해 현대상선 채무 해소를 위해 현대증권(003450)을 KB금융(105560)지주에 매각하면서 잠시 숨을 돌렸다. 현대상선은 이어 해외 선주들과의 용선료 협상을 마무리하고 세계 최대 해운동맹인 2M 가입을 눈앞에 두고 있다. 이렇게 되면 올 2월 발표했던 추가 자구안을 대부분 이행하게 된다. 이달초에는 현대상선에 대한 7대 1의 비율의 차등 감자를 결정했다. 이를 통해 17.51%(607만여주)의 지분율은 3.05%(87만여주)로 낮아지게 된다. 향후 유상증자까지 실시하면 1%대까지 줄어들 전망이다. 10여년간 지분 확보를 위해 애써왔지만 결국 결별 수순을 밟게 되는 것이다.

현대증권에 이어 현대상선까지 떠나보내지만 펀더멘탈은 단단해졌다. 1분기 기준 엘리베이터 시장 점유율은 43.6%로 공고하다. 지난해 매출액은 1조4487억원을 기록했으며 올해 목표는 1조5000억원이다. 최근 아파트 등 건설경기가 호황을 맞아 1~2년 후행하는 산업 특성상 향후 전망도 밝은 편이다. 주가 또한 6만원 안팎으로 회복됐다. 증권사들도 투자의견을 매수(Buy)로 올리거나 목표주가를 높이는 추세다. 조철희 한국투자증권 연구원은 “최소한 내년까지는 엘리베이터 매출이 안정적으로 증가하고 수익성이 높은 유지보수 매출도 늘고 있다”며 “4분기부터는 현대상선 관련 일회성 비용이 크게 줄어 실적 안정성이 높은 회사로 탈바꿈할 것”이라고 진단했다.

▶ 관련기사 ◀

☞ [이기자의 株스토리]`지배구조 최정점` 삼성물산, 주가 바닥 찍나

☞ [이기자의 株스토리]`굴곡의 50년`, 새 출발 꿈에 부푼 현대시멘트

☞ [이기자의 株스토리]리니지로 일군 게임업계 1등, 리니지로 지킨다

!['눈물의 여왕' 김수현, 연기도 사는곳도 '명품' [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800043t.jpg)

![‘수면 이혼' 하고 싶은데…발끈하는 아내 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800147t.jpg)

![구독자 10만 여행 유튜버들, 수익이 얼마나 될까요?[궁즉답]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800072t.jpg)