이번 ‘재테크의 여왕’은 오는 ‘박 회계사처럼 공모주 투자하기’의 저자인 박동흠 회계사에게 제주항공 공모주 청약시 확인해야 할 체크포인트 7개를 들어봤다.

①핵심투자위험- 유가 상승 가능성

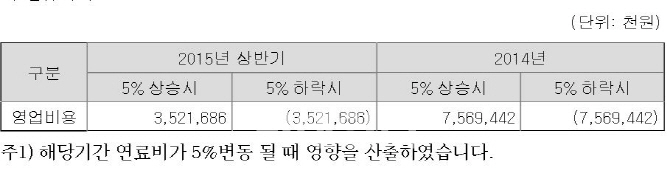

제주항공의 가장 큰 위험요인은 향후 유가 상승 가능성이다. 회사의 영업비용에서 연료 유류비가 차지하는 비중이 가장 높다. 국제 유가가 떨어지면서 매출액 대비 연료 유류비의 비중이 작년 33%에서 올 해 25%까지 떨어졌다. 이로인해 회사의 영업이익률은 지난해 5.8%에서 11%까지 두 배 가까이 올랐다.

|

②공모가격-기관 수요예측 결과 반영

예상 밴드가 보다 공모가가 높게 측정됐지만 기관 수요예측에선 대박을 터뜨린 결과다. 총 740곳의 기관이 들어왔고, 1군데를 제외하고 모두 2만 8000원이상의 밴드가 상단을 웃도는 가격을 제시했다. 이같은 높은 기관 수요예측 경쟁률을 고려할 때 최종 공모가 3만 원은 높다고 단정짓긴 힘들다. 특히 약 78%의 물량을 기관이 자발적으로 의무보유 확약을 했다.

③유사기업 비교-10% 할인된 공모가

제주항공과 유사기업으로 선정된 곳은 국내 여행사 3군데와 아시아나항공(020560), 외국 LCC(저비용항공사) 7곳이다. 이들 유사기업 평균 주가수익비율(PER) 기준 평가가액은 3만3521원이다. 이들과 비교할 때 제주항공의 공모가는 약 10%정도 할인가로 볼 수 있다. 현재 장외 가격은 4만원 중반에 거래 중이다.

사실 국내 유사기업에 LCC가 없고 여행사가 포함되었기 때문에 직접 평가가 어렵다. 하지만 반기 영업이익이 41억원인 티웨이항공의 티웨이홀딩스의 시가총액이 1481억원인데 반해, 제주항공의 반기 영업이익이 307억원으로 저평가됐다고 분석된다.

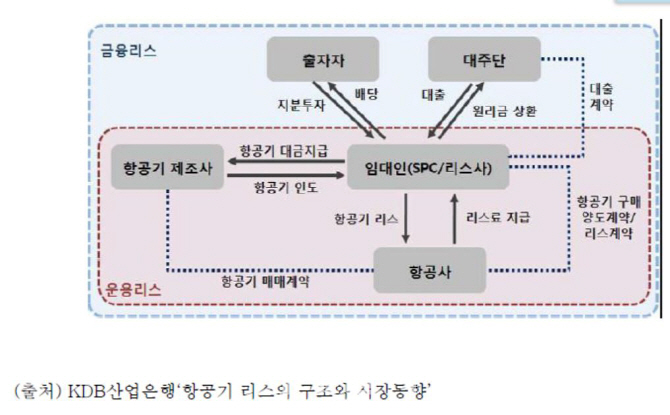

아시아나항공(020560)의 작년 영업이익이 981억원인데, 시총이 9853억원이다. 제항공의 작년 영업이익이 295억인데, 공모가 기준 시총이 7772억원이면 비싸다고 볼 수도 있지만 아시아나항공은 부채비중(자본 1보원, 부채 8조원)이 너무 높아 재무구조가 안 좋은 기업이다. 영업이익을 많이 내도 1년의 이자비용이 1500억이 넘어 실속이 없다고 볼 수 있다. 아시아나항공은 비행기를 사거나 금융리스하는 방식이지만, 제주항공 같은 LCC는 운용리스방식이라 투자금액 자체가 크지 않아서 매출액에서 리스료 소화가 가능하다.

|

투자설명서상 유통가능물량은 상장후 주식수의 27% 정도다. 하지만 기관이 공모주의 78%를 자발적으로 보호예수를했고 구주물량 부담도 없으므로 실질적으로 유통가능주식수는 전체 상장주식수의 12% 정도밖에 안 될 것으로 추정도니다. 따라서 대규모 물량출회에 대한 부담은 없다.

⑤기업공개 결정이유-추가 투자 비용 마련

발행주식수 550만주 중 200만주는 구주 매출분량이고, 나머지 350만주에 해당하는 공모자금이 회사에 유입된다. 회사는 이 자금으로 항공기 엔진 및 항공기를 구매하여 계속 초과이익을 낼 목적이고, 재무구조가 안정적이라 차입금상환이나 운영자금 목적은 아니다.

⑥어떤 사업? 국내 점유율 1위 저비용항공사

국내 대표적인 LCC이다. 대한항공, 아시아나항공이 전체 시장점유율의 50%를 차지하고 나머지를 외항사와 LCC가 차지한다. LCC중에 제주항공이 시장점유율 1위다. FSC사(Full Service Carrier)인 대한항공, 아시아나항공의 시장점유율이 점점 감소추세이고, LCC는 증가추세다. 특히 제주항공은 국제선 노선에서 매출이 계속 증가하고 있다. 전체 매출액에서 국제선이 차지하는 비중이 올해 처음 60%를 넘어선다.

⑦회사의 재무상태와 손익? 아시아나보다 유리

재무구조는 안정적이다. 특히 운용리스를 하기 때문에 투자비용이 적고 부채 증가 요인이 없다. 이는 재무구조가 좋지 않은 FSC사인 대한항공과 아시아나항공과의 대표적인 차이점이다.

2014년은 2013년 대비 매출액이 18% 증가했는데, 매출총이익은 42%, 영업이익은 73% 증가했다. 2015년 반기는 작년 반기에 비해 매출이 22% 증가했는데, 매출총이익은 102%, 영업이익은 644% 늘었다. 다시말해 저유가 수혜를 톡톡히 보고 있다고 할 수 있다. 주요 변동비인 유가가 하락세이고, 고정비 비중도 적기 때문에 매출이 조금만 늘어도 이익은 더 크게 늘어나는 구조다. 당분간 유가상승에 대한 신호탄만 없다면 좋은 실적을 오래 유지할 수 있다.

|

![[증시 핫피플]“2루타 쳤다”는 진양곤…HLB 패닉셀 어쩌나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800028t.jpg)

!['선재 업고 튀어' 속 그 차, 시간을 돌려서라도 갖고 싶은걸[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800050t.jpg)