|

전일 일본은행(BOJ)를 시작으로 25일(현지시간) 유럽중앙은행(ECB), 다음 주 연방공개시장위원회(FOMC) 회의 등 주요국 중앙은행들의 통화정책회의가 집중된 상황에서 FOMC회의 전 발표되는 미국 경제지표에 대한 경계감이 짙어지고 있다.

국고채 약세 흐름

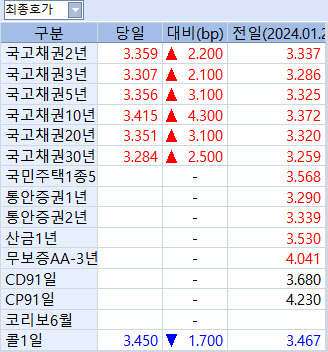

마켓포인트에 따르면 이날 오전 11시 11분경 국고채 2년물, 3년물 금리는 각각 2.2bp(1bp=0.01%포인트), 2.1bp 오른 3.359%, 3.307%에 호가되고 있다. 국고채 5년물 금리는 3.1bp 오른 3.356%를 기록하고 있다.

중단기물보다는 장기물의 금리 상승폭이 더 크다. 10년물 금리는 4.3bp 오른 3.415%에 호가중이다. 20년물, 30년물 금리는 각각 3.1bp, 2.5bp 오른 3.351%, 3.284%에 거래되고 있다.

국고채 3년물과 10년물 금리는 각각 사흘 만에 3.3%, 3.4%대를 회복했다. 국고채 3년물과 10년물 금리는 작년말까지만 해도 금리 인하 기대가 크게 반영되며 3.1%대까지 하락했으나 이달 들어 금리 인하 기대가 되돌려지더니 19일 각각 3.307%, 3.422%까지 올라온 후 그 범위내에서 등락하고 있다.

이날은 국채 선물 시장에서 외국인들이 국고 3년 선물은 순매수하는 반면 10년 선물은 순매도하면서 장기물의 약세폭이 더 커지고 있다. 국고 3년 선물은 7틱 하락한 104.81에, 10년 선물은 41틱 떨어진 113.05에 거래되고 있다. 외국인은 국고 3년 선물 시장에서 4000계약을 순매수하는 반면 10년 선물 시장에서 6000계약을 순매도하고 있다.

|

미국채 금리는 아시아 장에서 소폭 하락하고 있어 국내 국고채 금리와는 다른 움직임을 보이고 있다. 미 2년물 금리는 1.8bp 하락한 4.330%, 10년물 금리는 1.1bp 떨어진 4.133%에 거래되고 있다.

물가는 둔화되는데 성장률은 양호하다면 적정금리는

작년말까지만 해도 미국의 첫 금리 인하 시점이 3월로 점철되는 분위기였으나 2분기로 미뤄지고 있다. CME 페드워치에 따르면 3월 금리 동결 확률은 50.7%로 인하 확률이 절반 수준으로 떨어졌다. 한 달 전까지만 해도 3월 금리 인하 가능성이 80%를 넘어섰는데 확연한 차이다. 그 대신 5월 첫 인하 가능성이 90% 가량으로 높은 편이다.

다만 시장의 금리 인하 시점이 뒤로 늦춰지고 있어도 연내 6회 가량 금리를 내릴 것이라는 전망은 크게 달라지지 않고 있다. 12월 연방준비제도(Fed·연준)가 금리 점도표를 통해 세 차례 인하를 제시한 것보다 더 큰 폭의 인하를 기대하고 있어 아직까지 시장과 중앙은행간 인식차가 큰 편이다.

이러한 측면에서 이번 주 나올 미국의 작년 4분기 국내총생산(GDP)와 개인소비지출(PCE) 물가지표 등에 관심이 집중된다. 물가지표는 전월비 0.2%, 전년동월비 2.6% 상승이 예상되면서 시장의 기대대로 둔화 흐름이 뚜렷해질 경우 금리 인하 기대를 자극하는 방향으로 나올 가능성이 크지만 경제성장률은 최근의 경기 흐름을고려하면 양호한 흐름이 이어지면서 금리 인하 폭이 크지 않을 수 있음을 시사할 수 있다. 시장에선 금리에 영향을 미치는 두 가지 상반된 지표를 어떻게 해석하느냐에 따라 방향성을 재탐색할 전망이다.

특히 25일 ECB회의에서도 매파 메시지가 나올 가능성이 높아 이를 고려하면 국고채 금리가 좀 더 상승할 가능성도 배제할 수 없다. 이 은행 채권딜러는 “국고채 3년물 금리 기준으로 3.4% 정도까지는 열어두고 접근해야 할 것”이라며 “3.4%까지 빨리 올라가느냐, 차근차근 올라가느냐에 따라 매매 전략이 달라질 수 있다”고 밝혔다.

그러나 시장이 언제가 됐든 연내 금리 인하에 초점을 맞추고 연말, 내년초까지 시계열을 넓혀봤을 때 최소한 금리가 지금보다 내려갈 가능성을 고려한다면 매수 강도가 예상보다 세질 수 있다는 관측도 나온다.

그럼에도 관건은 시점이다. 현재 국고채 금리는 3.3~3.4%로 만기 구간별로 큰 차이가 없는 상황에서 기준금리보다 낮기 때문에 역캐리 부담이 있을 수 있다. 금리 인하 시점이 크게 뒤로 밀린다면 금리 인하 등을 재반영한 적정 금리 구간에 대한 탐색이 다시 한 번 이뤄질 수 있다.

이런 점을 종합하면 다음 주에 있을 1월 FOMC 회의가 시장의 변곡점이 되기는 힘들다는 관측도 나온다. 상하방을 뚫을 만한 이벤트가 제시될 가능성이 낮다고 보기 때문이다.

한편 이날 한국은행은 2년물, 3년물에 대한 통화안정증권을 발행했다. 2년물은 모집금리 3.380%에 3조4000억원이 몰려 7000억원이 낙찰됐다. 3년물은 3.435%에 1조3600억원이 응모해 3000억원이 낙찰됐다.

![진실은 밝혀질 것… 김호중, 창원 2일차 공연도 '예정대로' [종합]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900002t.jpg)

![[증시 핫피플]“2루타 쳤다”는 진양곤…HLB 패닉셀 어쩌나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800028t.jpg)

!['선재 업고 튀어' 속 그 차, 시간을 돌려서라도 갖고 싶은걸[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800193t.jpg)