|

한은은 자신의 주요한 정책 수단인 기준금리를 사수하기 위해서라도 국고채 매입 등 공개시장조작에 나설 수밖에 없다. 오히려 국채 발행이라는 외부 변수가 침입하는 데도 손 놓고 있으면 그 거야말로 진짜 직무유기인 셈이다.

“기준금리보다 더 뛰는 대출금리, 그냥 두고 보라고?”

한은은 작년 8월부터 11월, 올 1월까지 세 차례에 걸쳐 기준금리를 올렸고 그 결과 기준금리는 연 1.25%가 됐다. 기준금리는 7일물 환매조건부채권(RP) 금리를 말하는데 사실 7일 이하부터는 금리가 동일하다고 보고 한은은 공개시장조작을 통해 1일물 콜금리를 최대한 기준금리에 가깝게 운영하고 있다. 금융통화위원회에서 기준금리를 1.25%라고 공표하는 순간 콜금리가 시장 신뢰 하에 정확히 1.25%가 된다. 이러한 초단기 금리를 기준으로 1개월물, 3개월물, 1년물, 3년물 등으로 각기 만기에 따라 또는 시장 수급이나 경기 판단, 정책 기대 등에 따라 금리를 형성한다.

그런데 정부, 정치권에서 추경을 논의하고 갑자기 예상치 못했던 국채 발행이 늘어난다. 국채는 주로 3년물, 5년물, 10년물 등 중장기물 위주로 발행되지만 돈이 물 흐르듯 흘러가기 때문에 중장기물 국채 금리 급등, 즉 유동성 부족은 단기물 등으로 옮겨 붙으면서 영향을 미친다. 이 고리를 차단하기 위해선 중장기물 금리를 안정시켜야 하는데 여기에 영향을 줄 수 있는 수단이 국고채 단순 매입이다.

한은이 외려 중장기물 금리가 오르는 데도 `나 몰라라` 한다면 결국 중장기물 금리 상승이 단기물에도 영향을 주고, 이는 가계대출 금리를 기준금리 이상으로 자극해 결국 기준금리 결정을 훼손하고 의도치 않은 경기 위축으로 나타날 수 있다. 추경을 지원하는 국고채 매입이 아니라 한은의 기준금리를 지키기 위한 국고채 매입인 셈이다.

‘국고채 단순매입’은 공개시장 조작 수단

|

2020년 코로나19로 네 차례나 추경을 하고 174조5000억원의 국채를 발행했을 때에도 한은은 국고채를 11조원이나 매입했다. 역대 최대 규모였다. 당시엔 기준금리를 동결해 엇박자라는 지적은 받지 않았으나 한국판 양적완화라는 타이틀이 씌워졌다. 그러나 이 역시도 맞지 않다.

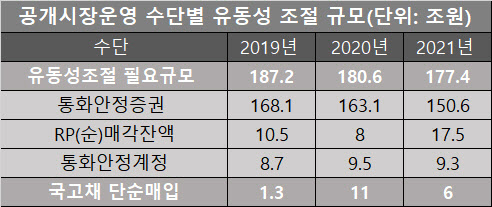

한은은 국고채 중장기물 단순매입을 하면서도 단기 시장 쪽에선 통화안정증권이나 RP를 발행해 유동성을 흡수하며 콜금리가 기준금리가 0.50% 수준에서 유지되도록 공개시장조작을 했다. 그 결과 2020년엔 국고채 단순매입을 제외한 RP, 통안채 발행 등을 통해 180조6000억원을 흡수했다. 작년 상반기엔 국고채를 6조원 단순매입하고 하반기부터 금리를 올렸지만 작년 전체로 보면 177조4000억원의 유동성 흡수가 진행됐다. 우리나라는 경상수지 흑자국이고 외국인 투자자금도 유입되다 보니 유동성이 풍부해 구조적으로 ‘유동성 흡수요인’이 더 큰 편이다.

국고채 단순매입은 또 다른 공개시장 조작 수단 중 하나다. 코로나19 이전까지만 해도 국고채 단순매입이란 카드를 자주 사용하지 않았지만 적자국채를 발행해 추경을 밥 먹듯이 하니 국고채 단순매입이란 카드도 자주 등장하게 된 것이다.

금리 인상기라도 한은이 금통위가 결정한 기준금리 1.25%보다 과도하게 시장 금리가 올라가도록 놔둔다면 왜 그냥 보고만 있느냐는 탓해야 할 일이다. 실제 기준금리는 연 1.25%인데 가계 일반신용대출, 주택담보대출 가중평균금리는 작년 말 각각 5.12%, 3.63% 수준으로 기준금리가 2%를 넘어가던 2014년 수준을 보이고 있다. 기준금리 결정보다 대출금리가 더 빠르게 올라간 것이다. 반면 기업대출 금리는 3.14%로 코로나19 팬데믹 이전보다 더 낮다.

한은이 지금 고민해야 할 것은 ‘추경 지원을 위한 국고채 매입’이라는 외부의 잡음보다 똑같은 기준금리 정책이 왜 가계와 기업에 각각 다르게 나타나고 있는 지에 대한 고찰이다.

![좀 더 편해진 눈물의 여왕의 '용두리' 패션은 어디꺼?[누구템]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600102t.jpg)

![“음란죄가 심해” 10대 女 성착취 목사 일가의 ‘인간 사육' [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600004t.jpg)