|

이날 실적 발표 후 월마트의 주가는 5% 넘게 급등하기도 했다. 이어 크레딧스위스와 오펜하이머, DA데이비슨, 코웬앤코 등이 목표주가를 종전 133~150달러 수준에서 145~165달러로 상향 조정했다.

앞서 월마트는 높은 인플레이션 및 경기 둔화에 따른 소비 부진과 비필수재 중심의 과잉재고를 이유로 2분기와 연간 실적 가이던스를 낮춘 바 있다. 이에 따라 이번 실적에 대한 시장의 기대치가 매우 낮아졌는데 낮아진 눈높이를 소폭 상회하는 실적을 내놓으면서 오히려 재평가를 받게 된 셈이다.

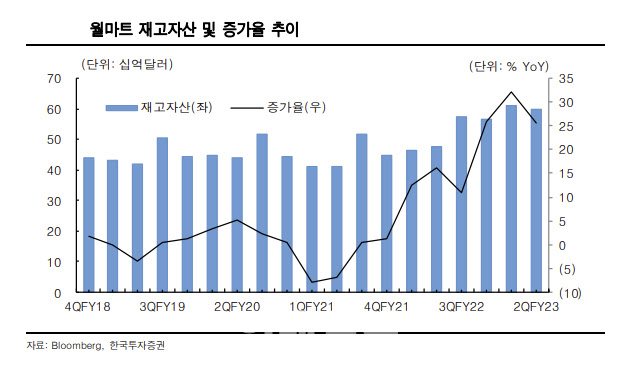

한국투자증권의 김명주 애널리스트는 19일 “월마트의 2분기 실적이 예상보다 양호했던 것은 재고 및 물류난의 빠른 정상화와 식품 등 필수재 중심의 견고한 수요가 유지됐기 때문”이라며 “본업의 정상화가 예상보다 빠르게 진행되고 있다”고 평가했다. 실제 1분기 월마트의 미국 재고는 전년동기대비 33.5% 증가했는데 2분기에는 7.5%포인트 개선된 26%를 기록했다.

|

김명주 애널리스트는 “이커머스 경쟁력을 강화하기 위해 현재 4600개 수준인 픽업 매장을 연말 5000개까지 확대할 예정”이라며 “2분기 PB상품 매출도 1분기와 비교해 2배 높은 성장률을 기록하는 등 신사업이 안정적으로 확장되고 있다”고 말했다.

그는 이어 “월마트는 미국 유통 기업 중 가격대가 낮고 식품 매출 비중이 높은(약 50%) 유통 채널로 변함없이 완벽한 방어주”라며 “긍정적인 접근을 추천한다”고 말했다.

![“개가 죽은 건 유감이지만, 내 잘못 아냐” 이 말에 벌어진 일 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100003t.jpg)