|

|

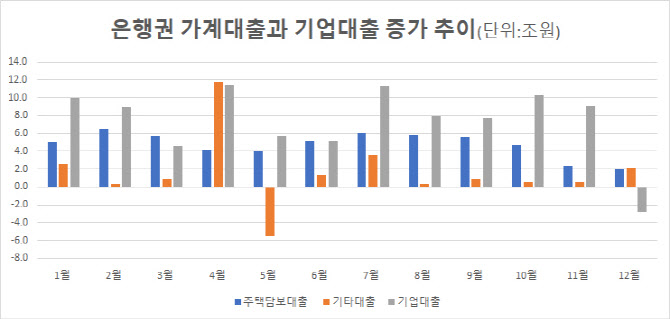

주택담보대출은 12월 2조원 증가하는데 그쳤다. 2018년 2월 1조8000억원 늘어난 이후 3년 10개월 만에 가장 적게 늘어난 것이다. 실수요인 전세자금대출은 1조8000억원으로 주담대의 대부분을 차지했다.

전국 아파트 거래량이 11월 3만호로 전달(4만3000호)보다 1만3000호가 급감하는 등 넉 달째 감소했고 전세 거래량도 3만7000호 전달(4만4000호)보다 줄었다. 대출 규제에 주택 매매가 감소한 데다 입주물량이 12월 2만1000호로 전달(4만7000호)보다 반토막 이하로 감소, 집단대출 취급도 줄어든 영향이다. 신용대출 등 기타대출은 2조2000억원 감소했다. 12월 기준 역대 최대 감소다.

한은 관계자는 “12월엔 은행 가계대출 증가 관리와 상여금 지급 효과 등으로 대출 증가 둔화가 지속되고 있다”면서도 “가계대출 수요가 여전히 높고 연초 은행들도 본격적으로 대출을 재개하고 있어 대출 증가 둔화세가 이어질지는 지켜봐야 한다”고 밝혔다. 연간으로 보면 작년 가계대출 증가폭은 71조8000억원으로 2020년(100조6000억원), 2015년(78조2000억원) 이후 역대 세 번째로 큰 증가세를 보였다. 올해도 총부채상환비율(DSR) 규제가 순차적으로 강화될 예정이나 대출 규제는 지속될 것으로 보인다.

기업대출은 연말 재무비율 관리를 위해 일시상환이 이뤄지면서 2조8000억원 감소했다. 기업대출은 12월마다 감소하는 경향이 있는데 작년엔 은행권이 가계대출 규제에 맞서 기업대출을 늘리면서 예년보다 더 적게 감소했다. 2014년 12월 2조1000억원 감소한 이후 역대 두 번째로 대출 감소폭이 적었다. 대기업 대출은 1조7000억원, 중소기업 대출은 1조원 감소했다. 부채비율 관리가 필요없는 개인사업자만 1조1000억원 가량 대출이 늘어났다.

한편 예금금리 상승, 기업의 재무비율 관리를 위한 자금 예치, 가계 연말 상여금 등으로 은행 수신은 22조8000억원 증가했다. 8월 24조6000억원 증가한 이후 넉 달 만에 가장 큰 폭의 증가세다. 수시입출식예금이 24조5000억원 증가하고 정기예금이 4조7000억원 늘어났다. 반면 자산운용사 수신은 7000억원 감소해 두 달 연속 감소세를 보였다.