향후 카카오뱅크 등 자회사의 대규모 기업공개(IPO)도 예정돼 있어 카카오의 보유 지분 가치가 부각되고 있다. 네이버 역시 CJ대한통운(000120)과 손을 잡고 물류 인프라를 확대하며 이커머스 시장에 공격적으로 뛰어들며 시장 지배력을 확대하고 있다.

|

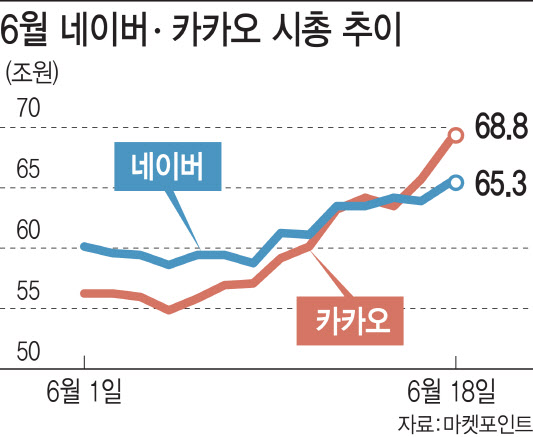

20일 마켓포인트에 따르면 카카오 시가총액은 35조200억원(1월 4일)에서 68조8091억원(6월17일)으로 96.4%나 크게 불었다. 올해 초만 해도 카카오의 시총은 네이버보다 약 13조원 적었으나 반년이 채 안돼 시총 순위가 역전됐다. 카카오는 네이버 시총보다 약 3조5000억원 앞지르며 시총 3위에 올랐다.

카카오와 네이버는 국내 증시에서 시총 3위를 놓고 치열한 경쟁을 벌이고 있다. 네이버 주가는 올해 초(1월4일) 29만3000원에서 39만8000원(6월17일)으로 반년 사이에 35.8%나 올랐다. 시총 규모도 48조1291억원(1월4일)에서 65조3768억원(6월18일)으로 17조원 이상 불어났다. 카카오와 네이버 주가 상승은 반년 사이 코스피가 10.98% 상승한 것과 비교하면 눈에 띄는 상승률이다.

최유준 신한금융투자 연구원은 “시총 1, 2위는 현재 주력 산업 내 독보적인 위치에 있는 기업을 의미하고, 시총 3위 자리는 현재보다는 미래의 기대감을 반영한다”고 설명했다.

이렇듯 급상승했지만, 카카오와 네이버는 각각 이번주(6월21~25일) 증권사 주간 추천주에 이름을 올렸다. 하나금융투자는 네이버가 공격적인 쇼핑 부문 확대 전략을 통해 광고 매출 상승에 주목할 필요가 있다고 추천했다. 야후재팬과 라인 합병을 통한 시너지 기대감도 투자 심리에 긍정적으로 작용할 것이란 전망이다.

SK증권은 카카오가 높은 성장세를 보이고 있다며 이번주 추천 종목으로 제시했다. 카카오의 1분기 매출액은 전년 동기 대비 44.9% 증가한 1조2580억원, 영업이익은 전년 대비 78.6% 증가한 1575억원을 기록해 시장 기대치를 상회할 것이란 분석이다. 카카오 자회사 IPO에 대한 기대감으로 카카오 주가는 상승세를 시현했다고 SK증권은 평가했다.

높은 밸류에이션에도 주가상승 지속 전망

카카오 주가의 급등은 카카오톡을 중심으로 추진하는 광고, 커머스, 유료콘텐츠, 금융 등 서비스 확장 가능성이 높아서다. 카카오 손해보험은 금융위원회로부터 보험업 영업 예비허가를 받아 이르면 연내 출범할 수 있다. 다양한 영역으로 확장하는 카카오의 성장세가 주가 상승의 원인으로 꼽힌다.

카카오그룹은 삼성·SK·LG·현대 국내 4대 그룹에 이어 시총 기준 5위에 등극하기도 했다. 카카오페이와 카카오뱅크 상장을 앞두고 있는 카카오그룹은 국내 증시에서 차지하는 비중이 더욱 커질 것으로 예상된다.

반년 사이에 폭등한 카카오와 네이버에 대해 고평가라는 우려도 나온다. 카카오는 이미 증권사가 제시한 평균 목표주가 14만3619원을 뛰어넘은 상태다. 카카오의 20일 종가는 15만5000원이다.

김현용 현대차증권 연구원은 “카카오톡을 기반으로 하는 플랫폼 확장성과 이익 성장률에서의 차별화가 경쟁사 대비 리레이팅을 유지시킨 근본적인 원인으로 판단한다”고 설명했다. 김 연구원은 2분기 실적 가시성이 높고 핵심 자회사들의 IPO가 목전으로 다가온 만큼 높은 밸류에이션에도 주가는 상승할 가능성이 있다고 전망했다.

네이버의 증권사 평균 목표주가는 49만7273원이다. 목표가 대비 상승 여력은 남아 있다. 황현준 DB금융투자 연구원은 네이버에 대해 “메타버스가 향후 대세 유흥 플랫폼으로 자리잡을 것으로 보이는 가운데 네이버가 손자회자 네이버제트를 통해 메타버스 플랫폼 제페토를 운영 중”이라며 “플랫폼 차별화, 글로벌 확장, 수익모델 다변화 등으로 향후 대세 플랫폼으로 자리매김하도록 강화 중”이라고 긍정적 시각을 유지했다.

!['퍽 퍽' 거위 두들겨패는 남성...경찰이 찾습니다 [영상]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600620t.jpg)