그동안 잠잠했던 ‘95억 보험금 캄보디아 만삭 아내 살인사건’이 다시 이슈로 떠올랐다. 형사재판에서 남편 이 모씨의 살인과 보험금 청구 사기 혐의가 최종 무죄로 결론이 났기 때문이다. 이에 따라 이 씨와 보험사 간 민사 재판이 5년 만에 다시 열리게 됐다. 보험사들은 법무법인을 선임하고 총력에 나설 계획이다. 다양한 정황과 증언이 고의 살인을 지목하고 있어 ‘보험사기’를 확신한다는 것이 이유다. 하지만 형사재판에서도 유ㆍ무죄 판결을 거듭한 만큼 쉽사리 결론이 나지는 않을 것으로 보인다.

형사에서 무죄받아...보험사 민사 소송 재개

19일 보험업계에 따르면 이 모 씨가 내 살인 및 보험사기 혐의에 대해 지난달 대법원에서 무죄가 확정되면서 보험사를 상대로 한 ‘보험금 지급 청구소송’이 속행됐다. 보험사 변론기일도 잡혔는데 미래에셋생명은 내달 26일, 삼성생명은 5월 27일이며, 교보생명은 6월 중으로 예정돼 있다.

|

특히 사망한 아내의 혈흔에서 수면유도제 성분인 ‘디펜히드라민’이 검출됐다는 점, 이 씨가 피보험자가 아내, 보험금 수령인을 본인으로 하는 생명보험에 다수 가입한 점 등은 이같은 의심을 사기에 충분했다.

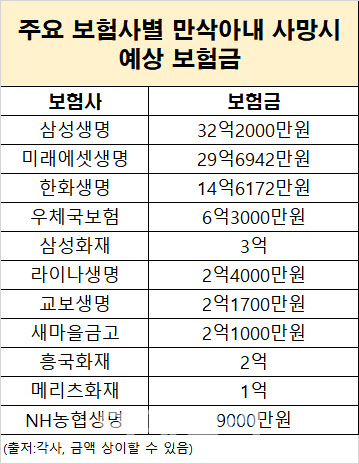

이 씨는 삼성생명 플래티넘스마트변액유니버셜, 한화생명 무배당 유니버셜CI 보험 등 다수의 보험에 가입한 것으로 알려졌다. 아내가 피보험자인 보험은 11개 보험사의 생명보험 25건이며 보험료는 월 360만원 수준이다. 아내의 사망으로 이 씨가 받게 되는 보험금은 삼성생명 32억200만원, 미래에셋생명 29억6042만원, 한화생명 14억6172만원 등 총 95억8114만원이다. 지급 지연이자까지 합하면 현재 약 130억원 이상이 될 것으로 추정된다. 보통 지연이자는 소송일로부터 연 5%씩 붙는다.

물론 이씨는 자신을 피보험자로 한 보험도 59건 보유하고 있었고, 부친을 피보험자로 한 보험 3건, 큰딸이 피보험자인 보험 15건 등도 있었다. 실제 이씨는 재판에서 보험을 재테크 수단으로 이용했다고 설명한 것으로 전해진다.

재판 결과도 반전을 거듭했다. 1심 재판부는 “이 씨에게 보험 가입을 권유한 설계사들은 대부분 이씨가 운영하는 잡화점 고객들이었고, 이 씨 몸에서도 아내와 같은 수면 유도제 성분이 나와 감기약을 함께 복용했을 가능성이 있다”며 무죄를 선고했다. 반면 2심은 “여러 간접 증거를 종합적으로 판단하면 이 씨의 계획 살인”이라며 무기징역을 선고했다. 그리고 지난달 대법원 2부는 남편 이씨에 대한 재상고심에서 살인 및 보험금 청구 관련 사기 혐의에 대해 무죄를 선고한 원심을 확정했다.

부정한 의도로 보험계약 했느냐에 초점

형사재판 결과가 나오면서, 보험사의 보험금 지급 여부는 민사 소송을 통해 가려지게 된다. 형사에서 무죄를 받았다고 하더라도, 민사에서 동일하게 무죄를 받으리란 보장은 없기 때문이다.

현재 보험사들은 법무법인을 선임하며, 총력을 다한다는 계획이다. 특히 이씨가 ‘부정한 의도를 갖고 보험을 가입했다’는 주장을 집중적으로 펼칠 것으로 알려졌다. 형사적 유무죄와 무관하게 민사 법원이 ‘보험 가입에 부정한 의도가 있었다’고 인정하면 계약이 무효가 되고, 보험금 지급도 하지 않아도 된다. 보험계약이 무효가 되면 원칙적으로 낸 보험료는 돌려받게 된다.

실제 2012년 발생한 ‘의자매 독초 자살 방조 사건’의 경우 ‘보험금을 노리고 지인의 자살을 방조했다’는 혐의를 받은 피고가 형사재판에서 무죄를 선고받았지만, 사망 직전 가입된 보험 계약은 인정되지 않았다.

한 보험사 관계자는 “형사와 민사는 성격이 완전히 다르다. 형사에서 확정적 증거가 없으면 죄가 인정되지 않지만, 민사의 경우 피고의 작은 행동 변화만으로도 의도를 유추하기도 한다”며 “이씨가 보험을 가입한 시기, 소득변화, 사고를 내기 전 한 행위 등이 모두 중요한 변수가 될 수 있다”고 말했다.

또다른 보험사 관계자는 “이미 보험금 신청이 들어왔을 때 의심가는 정황이 많아 각 보험사에서 사기조사를 한 바 있다”며 “결과를 확신하긴 어렵지만, 형사 무죄가 뒤집힌 사례들이 있는 만큼 보험사도 일부 승소가능성을 염두하고 있는 분위기”라고 전했다.

|

![“개가 죽은 건 유감이지만, 내 잘못 아냐” 이 말에 벌어진 일 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100003t.jpg)