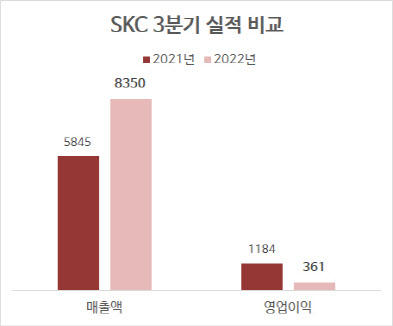

SKC(011790)는 올 3분기 연결기준 영업이익이 361억원으로 전년 동기 대비 69.5% 감소했다고 10일 공시했다. 이는 증권가가 추정한 영업이익 전망치 670억원(에프앤가이드 기준)을 밑도는 수준이다. 같은 기간 매출액은 42.9% 증가한 8350억원으로 잠정 집계됐고, 당기순손실은 99억원으로 적자로 돌아섰다.

|

SK넥실리스는 지난 7월 폴란드 스탈로바볼라 공장 착공에 이어 연내 북미 증설투자 계획을 확정, 글로벌 생산체제 구축에도 속도를 낼 계획이다.

SK피아이씨글로벌·SK피유코어를 중심으로 한 화학 사업은 매출액 4275억원, 영업이익 125억원을 기록했다. 전년 동기 대비 매출액은 49.3% 증가했지만, 같은 기간 영업이익은 86.7% 감소했다. 프로필렌옥사이드(PO) 제품 시장 가격의 약세가 지속했지만, 고부가 제품인 프로필렌글리콜(PG)의 북미·유럽 판매를 늘리며 수익성을 유지했다는 게 SKC의 설명이다.

SKC는 4분기 전반적으로 제품 시황이 부진할 것으로 예상하면서도 PG와 함께 폴리우레탄 원료인 폴리올 수요가 늘어나며 실적을 견인할 것으로 예상했다.

SKC솔믹스를 중심으로 한 반도체소재 사업은 매출액 1865억원, 영업이익 71억원을 기록했다. 이 역시 전년 동기 대비 매출액은 55.3% 증가했지만, 같은 기간 영업이익은 6.6% 감소했다.

SKC 관계자는 “3분기 반도체 노광공정 핵심 소재인 블랭크마스크의 고객사 인증을 완료, 상업 생산을 앞두고 있다”며 “반도체 업황의 부진이 지속할 것으로 예상하는 4분기엔 신규 인증 제품 확대 등을 통해 수익성을 방어할 계획”이라고 설명했다.

SKC는 ESG(환경·사회·지배구조) 경영도 한층 강화하고 있다. 지난 8월 SK넥실리스와 SKC솔믹스는 고용노동부 ‘대한민국 일자리 으뜸기업’에 동시 선정됐다. SK넥실리스는 2년 연속으로, SKC솔믹스는 3회 연속으로 일자리 으뜸 기업에 선정돼 고용 창출 공로를 인정받았다.

또 지난 10월부터 내년 1월까지 자기주식 189만주를 사들이기로 발표하는 등 주주 가치 제고를 위한 노력도 이어가고 있다.

올해 3월 처음으로 사외이사를 이사회 의장으로 선임하며 이사회의 독립성을 높인 데 이어 2분기 선임 사외이사제도 시행, 3분기 이사회 역량 강화를 위한 ‘Board Skill Matrix(BSM)’ 도입을 시행했다. BSM은 이사회의 구성과 능력, 자질, 다양성 등을 측정하고 평가하는 지표다. SKC는 이사회 평가는 물론이고, 앞으로 이사 선임 시에도 BSM을 활용할 예정이다.

SKC 관계자는 “올해 필름 사업 매각을 완료하고, 동박 공장·반도체 글라스 기판 공장을 연이어 착공하는 등 새로운 성장 동력에 대한 투자를 빠르게 진행하고 있다”며 “어려운 경제 여건에 맞서 재무 성과와 ESG 성과를 동시에 확대해 ‘글로벌 ESG 소재 솔루션 기업’을 향한 혁신을 이어갈 것”이라고 말했다.

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)

![휴가 중 기내서 심정지 환자 발견…CPR로 살린 교도관 [따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700153t.jpg)