|

|

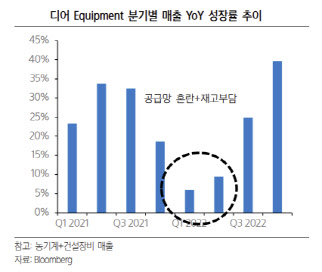

디어는 2분기 이후 공급망 문제로 인한 부품 부족, 이에 따른 반제품 증가로 어려움에 시달려 왔다. 하지만 4분기에 이러한 어려움이 해소되면서 외형과 수익성, 현금흐름이 크게 개선된 것으로 나타났다.

4분기 실적발표에서 디어는 2023 회계연도 실적에 대한 자신감도 내비쳤다. 매출 성장률은 15~20%, 영업이익률은 22~23%로 제시한 것.

김도현 애널리스트는 이에 대해 “북미지역의 강력한 농기계 수요와 가격 결정력이 내년에도 이어질 것이라는 경영진의 자신감이 반영된 것으로 보인다”고 말했다. 그는 이어 “하반기 농산물 가격이 상반기와 비교해 약세를 보였지만 대형 농기계 수요 모멘텀이 유지되고 있다”며 “이는 현재 농산물 가격은 효율적이고 생산성이 높은 농기계 수요를 자극하기에 충분한 수준임을 입증하는 결과”라고 해석했다.

그는 디어의 밸류에이션 매력은 줄어들었지만 혁신적 농업 솔루션 가치를 고려할 때 충분히 설명 가능한 수준이라는 입장이다.

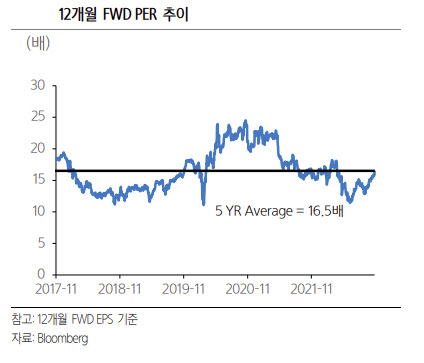

김도현 애널리스트는 “현재 디어의 12개월 선행 주가수익비율(PER)은 16배로 과거 평균 수준에 도달한 상태”라며 “농기계 수요의 호황 사이클이 내년으로 넘어가는 국면이라는 점을 고려하면 일정 부분 밸류에이션 프리미엄도 충분히 가능해 보인다”고 판단했다. 농장주들이 지속적인 인력 부족 및 비용 상승 부담에 직면할 가능성이 크다는 점에서 농장의 효율화를 위한 농기계 교체 수요가 지속될 것이란 설명이다.

그는 또 “디지털 기술을 사용해 농업의 혁신을 추구하는 ‘애그리컬쳐 4.0’의 출현이 디어의 밸류에이션 레벨 업을 위한 모멘텀이 될 것”이라고 강조했다. 디어는 IT기술을 적용시킨 혁신적인 농기계를 선도적으로 시장에 출시하는 등 차별화된 혁신을 이끌고 있는 기업으로 디지털 농업이 제공하는 기회가 클 것이라는 얘기다.

|

![좀 더 편해진 눈물의 여왕의 '용두리' 패션은 어디꺼?[누구템]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600102t.jpg)

![“음란죄가 심해” 10대 女 성착취 목사 일가의 ‘인간 사육' [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600004t.jpg)