|

특히 지난 달에도 한국이 9.5%. 중국이 67.3%, 베트남이 43% 가량 매출 증가률을 보이며 신종 코로나바이러스 감염증(코로나19) 우려에도 양호한 흐름을 보여줬다.

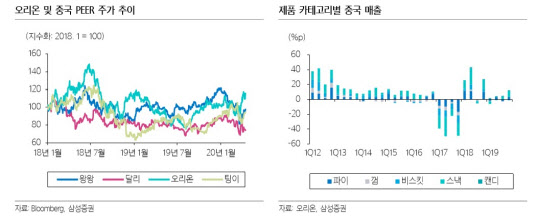

조상훈 삼성증권 연구원은 “코로나19로 타격을 받았던 중국 사업이 예상보다 빠르게 회복했다”며 “경쟁사 대비 빠른 생산 정상화와 매대 점유율이 상승했고, 판촉과 에누리 등은 최소화되며 영업이익률 31%를 달성했다”고 설명했다.

앞서 지난해 말 오리온은 중국 시장에서의 매출 성장이 제한적일 것이라는 우려에 시달려왔다. 여기에 코로나19까지 겹치며 1분기 실적에 대해 불확실성이 크다는 평가를 받았지만 오히려 양호한 성적표를 받아든 것이다.

조 연구원은 “올해 하반기로 갈수록 오리온은 신제품 강화, 쌀과자와 제주용암수 수출 등 다양한 방법을 통해 매출 성장을 위한 노력을 지속할 것”이라며 “제과 산업의 특성상 한 번 고착된 매대 점유율은 단기간 내에 바뀌기 어렵고 2분기부터 신제품 출시도 이어질 것이기에 기회 요인이 더 많다”고 내다봤다.

![10만원 넘는 '애망빙', 뭐가 들었길래 이렇게 비쌀까?[궁즉답]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500700t.jpg)