|

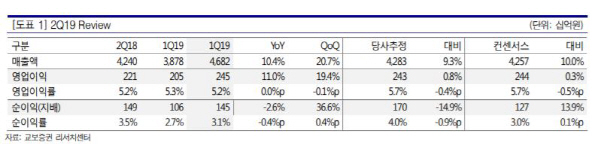

현대건설의 올해 2분기 매출액과 영업이익은 각각 4조7000억원과 2450억원을 기록했다. 이는 지난해보다 각각 10.4%와 11.0% 오른 액수다. 예상보다 빠른 국내외 매출 회복에 덩달아 영업이익도 개선됐다.

백광제 교보증권 연구원은 “국내는 민자 사회간접자본(SOC)·주택 자체사업 진행률 호조 덕분에 매출이 늘었고 해외는 아랍에미리트(UAE) 원전의 손실 발생에도 쿠웨이트·사우디 등 공정 본격화로 증가했다”고 설명했다.

특히 수주 대기 중인 이라크 유정물(25억달러 규모), 이라크 발전(14억달러 규모) 등 대규모 프로젝트를 따낸다면 현대건설의 성장성에 대한 우려는 완전히 해소할 전망이다. 백 연구원은 “펀더멘털과 관련없는 최근 이슈에 따른 주가 하락을 매수 기회로 활용할 것”을 권했다.