상조회사는 가입한 회원이 상을 당해 장례 서비스를 제공할 때 이 서비스 금액을 회사의 매출로 반영한다. 사망자 수와 매출이 비례하는 셈이다. 국내 사망자 수는 2018년 약 30만 명으로 정점을 찍고 감소 추세다. 의학 발달 등으로 오래 사는 사람이 많아지며 상조회사의 매출 전망도 밝지만은 않다.

그런데도 사모펀드가 비싼 돈을 주고 상조회사를 사는 이유가 뭘까. 그 답은 상조회사의 회계 장부에서 찾을 수 있다.

상조회사, 회원 돈 굴려 이자이익

|

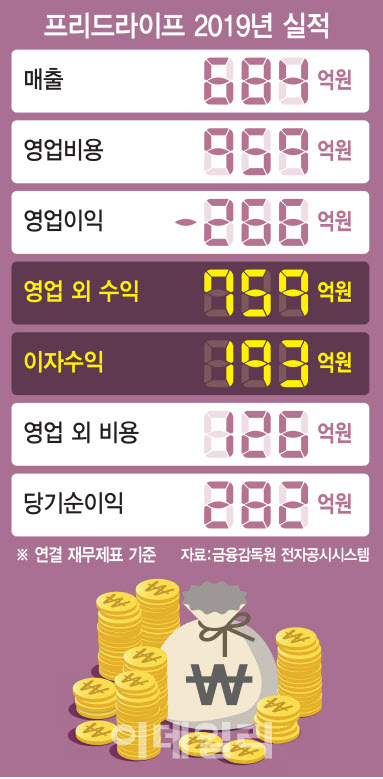

프리드라이프의 재무제표를 보면 눈에 띄는 특징이 있다. 이 회사의 지난해 매출액은 684억원, 영업 적자는 266억원에 달했다. 본업인 장례 서비스 사업에서 대규모 손실을 본 것이다. 그러나 회사의 주주가 최종적으로 손에 쥐는 당기순이익은 282억원 흑자를 기록했다.

이는 프리드라이프가 본업 외에 이자 수익 등 영업 외 이익으로 633억원을 벌어들인 덕분이다.

상조회사는 회원이 낸 회비를 재무제표에 ‘부금 선수금’ 부채로 반영하고, 선수금의 절반 이상은 정부 규정에 따라 의무적으로 은행 또는 공제조합에 예치해 보관해야 한다. 그리고 나머지 절반의 돈은 채권, 펀드 등에 투자해 이자를 받거나 매매 차익을 얻는다. 상조회사가 본업에서 적자를 내고도 순이익을 남길 수 있는 것은 투자 사업에서 얻는 이익이 커서다.

사모펀드가 상조회사에 눈독을 들이는 것도 보유 현금 때문이다.

상조 업계 1위인 프리드라이프가 보유한 부금 선수금은 올해 3월 말 기준 9801억원으로 1조원에 육박한다. VIG 입장에서는 이 회사 경영권을 인수하면 현금 5000억원 가량을 운용할 권리도 함께 얻게 되는 것이다.

상조회사는 금융회사와 다르게 자산 운용에 별다른 규제나 제한도 없다. 남의 돈을 굴리는 자산 운용의 ‘선수’인 사모펀드 운용사가 상조회사를 이익을 많이 내는 회사로 탈바꿈해 나중에 지분을 비싸게 되팔 수 있다고 자신하는 이유다.

투자은행(IB) 업계의 한 관계자는 “현금 많은 회사를 인수해 직접 보유 자산을 운용하고 수익을 창출하는 전략이 최근 사모펀드 업계의 세계적인 트렌드 중 하나”라고 말했다.

“다른 보험사 현금까지 굴리겠다”…KDB생명의 변신

국책은행 소유 보험사인 KDB생명 인수를 추진 중인 사모펀드 운용사 JC파트너스의 전략은 여기서 한 걸음 더 나아간 사례다.

보험사는 가입자에게 받은 보험료를 주식·채권 등에 투자해 얻는 수익으로 회사의 이익을 남긴다. KDB생명이 가입자에게 받은 보험료 중 나중에 보험금 등을 지급하기 위해 적립한 돈인 ‘보험 계약 부채’는 약 17조원, 전체 자산은 20조원에 이른다. 이 회사 경영권을 인수하면 10조원이 넘는 돈을 재량껏 운용할 수 있는 권한이 뒤따라온다는 의미다.

JC파트너스는 KDB생명을 5500억원에 인수해 ‘공동 재보험(Co-Insurance)’ 전문회사로 탈바꿈하겠다는 청사진을 제시하고 있다.

공동 재보험은 보험사가 가입자와 맺은 보험 계약을 다른 보험사에 파는 이른바 ‘보험사를 위한 보험 상품’이다. 공동 재보험 전문회사는 다른 보험사로부터 보험 계약 부채와 그에 상응하는 현금 자산을 함께 넘겨받고 재보험료를 받는다. 이처럼 KDB생명을 자체 보유 자산에 다른 보험사 돈까지 함께 굴리는 사실상의 전문 자산 운용 회사로 만들겠다는 것이 JC파트너스의 생각이다.

현재 국내에는 공동 재보험 상품이 출시돼 있지 않다. 하지만 최근 저금리 여파로 보험사의 자산 운용 이익이 쪼그라들며 과거 고금리 보장성 보험을 많이 팔아 ‘금리 역마진’ 부담이 큰 보험사 등을 중심으로 공동 재보험 수요가 빠르게 늘어날 것으로 금융권은 보고 있다.

공동 재보험 사업 성공의 관건은 전적으로 자산 운용 실력에 달려 있다. 다른 보험사보다 높은 수익을 올리지 못하면 막대한 적자가 불가피하기 때문이다.

KDB생명 인수를 추진 중인 JC파트너스가 세계 3대 사모펀드인 칼라일을 투자자로 끌어들이려는 것도 칼라일의 노하우를 배우기 위해서다. 칼라일은 지난해 11월 AIG그룹으로부터 재보험사인 포티튜드리를 사들이는 등 공동 재보험 시장 진출의 선발주자다.

IB 업계 관계자는 “공동 재보험 상품을 취급하는 보험사는 다른 보험사에서 가져온 부채만큼 회사의 부채가 증가하기 때문에 자본 적정성 비율을 유지하려면 반드시 자본 확충이 필요하다”면서 “KDB생명도 향후 추가 유상증자 등이 불가피할 것”이라고 내다봤다.

금융 당국 관계자는 “KDB생명은 현재 자체 보유 자산의 운용 수익률도 그다지 좋은 편이 아니다”라며 “어떻게 다른 회사 부채까지 가져와서 이익을 내겠다는 건지 전략이 궁금하다”고 했다.

!["23억→96억 잭팟" 오상진·김소영 부부의 한남동 건물[누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25071300084t.jpg)