.png)

금융감독원은 11일 `보험가입채널의 종류와 유의사항`이란 자료를 내고 보험료 수령권 유무나 고지사항 책임여부에 따른 설계사와 중개사, 대리점간 차이점들을 밝혔다.

|

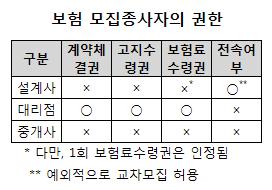

먼저 보험료 수령문제. 계약자(소비자)가 보험에 가입할 때 설계사나 중개사, 대리점에 보험료를 내달라고 맡겼다가 문제가 생겼을 경우 대리점은 100% 책임을 진다.

금감원 관계자는 "보험대리점은 보험사를 법적으로 대리해 계약을 체결하므로 보험료 수령에 문제가 생겼을 때 전액 책임을 져야한다"고 말했다. (★표 참고)

반면 보험설계사나 보험중개사는 계약자가 보험료를 맡긴 후 문제가 생기면 법적 책임을 지지 않는다.

법원은 다만 첫 보험료(초회보험료)에 한해 편의상 보험설계사가 계약자의 보험료를 받았을 경우 그에 대해선 설계사가 책임을 지도록 하고 있다.

계약자가 보험에 가입할 때 병력 등을 제대로 고지했는지 문제될 때도 세 모집채널간 차이가 있다.

법원 판례와 금감원에 따르면 병력이나 시설물 부착 등의 고지사항을 계약자가 보험대리점에 알렸을 경우엔 문제가 생겨도 보험금을 다 받을 수 있다.

그러나 계약자가 보험설계사나 중개사에게만 고지사항을 알리고 보험사에는 미처 전달되지 못했다면 고지의무 미이행으로 보험금을 받지 못할 수 있다.

실제로 A씨가 C보험사 생명보험을 들 때 보험가입전 장폐쇠증 수술사실을 설계사에게만 알리고 보험가입시 기재하지 않았을 경우, C보험사가 고지의무 위반을 이유로 보험계약을 해지한 판례가 있다.

한편 지난해 9월말 보험설계사는 총 22만7000명으로 생보설계사 15만3000명, 손보설계사 7만4000명이 활동하고 있다. 보험대리점은 전국에 5만6200개(생보 1만2600·손보 4만3600)가 있고 보험중개사는 개인과 법인을 합쳐 96곳이 영업중이다.

보험설계사는 생·손보 교차판매 경우를 제외하고 개별 보험사에 전속돼 있지만 보험중개사는 보험사에 전속되지 않고 독립적으로 다양한 개인·법인보험을 취급하고 있다.

▶ 관련기사 ◀

☞금감원, 손보사 약관대출 금리인하 권고

☞보험계리사 작년보다 50% 늘려 뽑는다

![내 마당인 줄 알았는데…결국 남의 땅 된 이유[판례방]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600318t.jpg)