|

다만 공급 물량 부담은 당분간 지속될 것으로 봤다. 올해부터 내년까지 중국을 중심으로 화학 제품의 공급 물량이 급증한다는 분석이다.

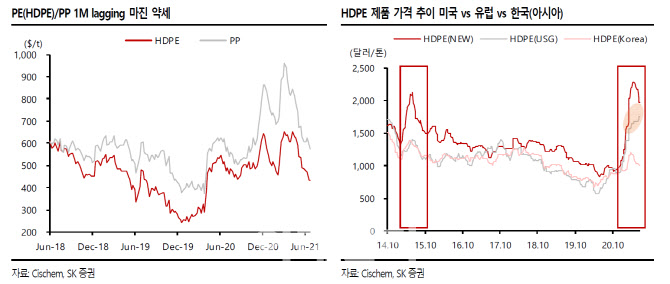

유가의 제품가격 반영, 인도 수요 회복, 미국 아비트리지 등으로 단기적 가격 반등 여지는 있다고 내다봤다. 박한샘 SK증권 연구원은 “최근까지 유가 상승 국면 속 제품가격은 하락하는 국면을 보여주며 마진 하락 폭이 크게 나타났다”며 “유가의 가파른 상승은 원재료 비용에 부담으로 작용하지만, 시간이 지날 시 제품가격에 전가되는 현상이 발생 가능하다”고 했다.

특히 미국에서 가격이 상승하는 점은 또 하나의 반등 요소로 볼 수 있다는 분석이다. 박 연구원은 “유럽과 아시아 가격은 빠지는 반면 미국 가격이 상승 중이다”라며 “컨테이너 운임료 하향과 미국의 가격 우상향이 맞물리면 단기적인 제품 가격 반등 및 거래 기회를 만들 수도 있다”고 전했다.

그는 “중장기적 성장성으로 주목해랴 할 것은 재활용 플라스틱을 포함한 배터리 소재 사업과 수소 관련 투자”라며 “풍부한 투자 재원을 중심으로 한 BM 체질개선이 앞으로의 밸류 상향 가능성을 제시할 것으로 보인다”고 했다.

!['골때녀' 김진경, 축구선수 김승규와 6월 결혼 [공식]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900110t.jpg)