|

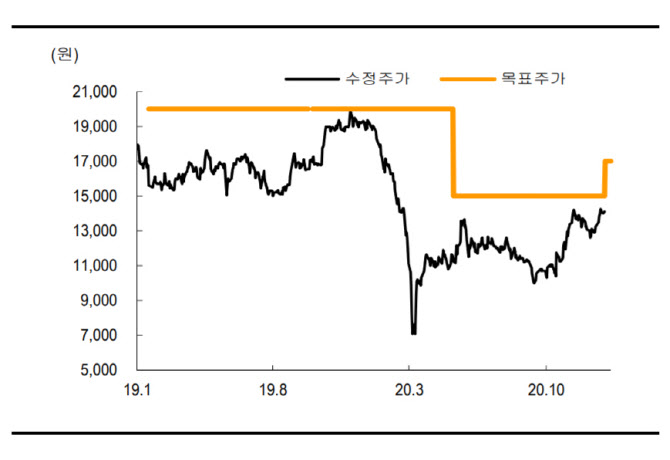

신서정 SK증권 연구원은 “해외 익스포져가 가장 높은 동사의 특성상 지난해 코로나19라는 변수가 수주, 실적, 모멘텀에 가장 큰 악영향을 미쳤다”며 “그럼에도 불구하고 4분기 도스보카스 정유공장(2조3000억원), 말레이시자 사라왁 메탄올(1조2000억원), 캡티브(계열사) 수주인 삼성바이오로직스(207940) 공사(7000억원) 등을 포함 전년 대비 수주 성장을 이끌어 내 연말 수주잔고의 턴어라운드를 기록했을 것”이라고 설명했다.

이어 “지난해 하반기 수주분의 매출화가 본격화되는 2022년, 탑라인의 가시적인 성장이 기대된다”라고 덧붙였다.

지난 한 해 코로나19로 전반적인 부진을 보였던 건설주(株)들이 지난 10월 이후 반등하기 시작했다. 국토부장관 교체 소식과 함께 주택 공급이 늘 것이란 기대감이 모멘텀으로 이어진 것이다. 그러나 삼성엔지니어링은 플랜트 사업자로서 해당 이슈에서 소외돼 주가는 부진했다.

신 연구원은 “건설주는 지난해 10월 국토부장관 교체 소식에 10월 이후 반등을 시작해 12월이 지나 현재까지 랠리를 진행했지만 삼성엔지니어링은 소외됐다”며 “그러나 역으로 올해 관점에서 볼 때 지난해 유가와 MENA 지역 경제성장률 등의 기저효과가 주가 및 실적 측면에선 부담이 없는 한 해가 될 것”이라고 평가했다.

![[단독]갈등에 몸살 앓는 한국…최근 10년 갈등비용 2327兆](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900095t.jpg)

![[단독]무너지는 취약층…햇살론 1284억 못갚아](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900018t.jpg)

![“사형 이미 각오했다”…상하이 폭발음의 전말은?[그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900001t.jpg)