|

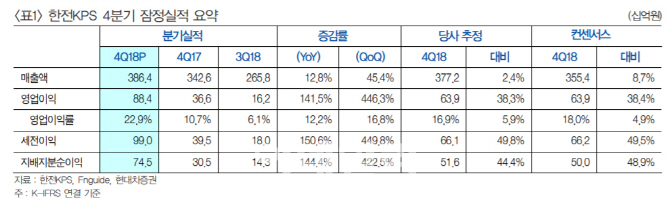

강동진 현대차증권 연구원은 18일 “한전KPS의 작년 4분기 실적은 매출액은 전년 동기 대비 12.8% 증가한 3864억원, 영업이익은 141.5%늘어난 884억원을 각각 기록했다”며 “올해이익은 기저효과로 작년보다 줄겠지만 배당수익률을 고려하면 매수 기회”라고 밝혔다.

강 연구원은 “지난해 화력·원자력 부문 계획예방정비와 개보수 공사가 증가했고, UAE 시운전 관련 실적정상분 증가로 매출액이 전년동기대비 12.8% 증가했다”며 “성과급과 퇴직급여 감소로 인한 비용 하락이 실적 호조의 주요 요인”이라고 설명했다.

다만 작년 실적에는 연간 400억언 수준의 1회성 요인이 있었던것으로 추정된다. 이에 올해 영업이익은 작년보다 감소할 것이라는게 강 연구원의 분석이다.

그는 “다만 2020년까지 원전 3기를 추가로 건설하고, UAE 원전 시운전 매출 증가 등을 감안하면 매출액은 꾸준히 성장할 것”이라며 “5%의 수준의 높은 배당수익률이 주가 하방을 지지할 것”이라고 말했다.

이밖에 한전KPS의 리스크 요인 중 하나였던 국내시장 시장 점유율 축소 기조는 국내 정비분야 안정성 이슈 부각 등으로 점차 안정화 될 것으로 봤다.