|

김창권 미래에셋대우 연구원은 ‘엔씨, 지금 적극 매수해야 하는 3가지 이유’라는 제목의 종목 리포트를 통해 오는 2023년까지 동사의 신작 흥행 가능성이 높고 실적 성장이 이어질 것이며 ‘메타버스’ 테마로 연결될 가능성 등을 제시했다.

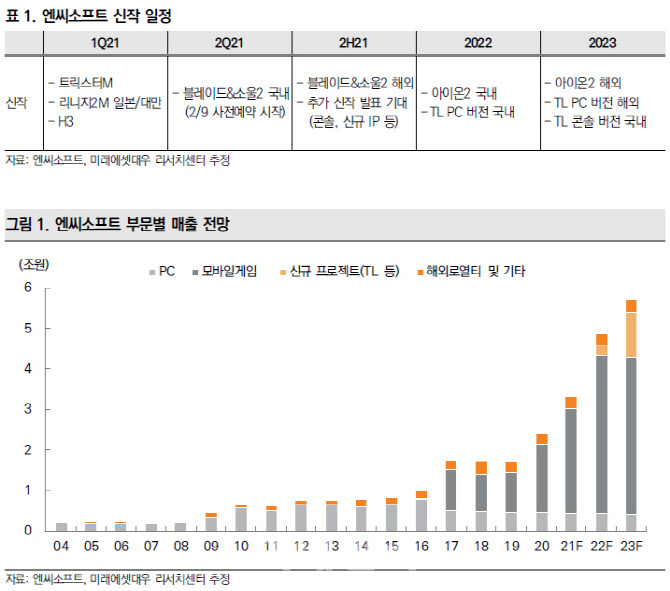

미래에셋대우에 따르면 엔씨소프트 창사 이래 선보인 게임 신작 8개 중 7개가 흥행에 성공했다. 흥행 성공 가능성은 87.5%다. 엔씨소프트는 1분기 트릭스터M, 리니지2M(일본·대만), H3를 출시할 예정이다. 수차례 출시가 연기됐던 블레이드앤소울2도 지난 9일부터 사전 예약을 시작했다.

김 연구원은 “엔씨 투자의 최대 리스크는 일정 지연”이라며 “현재는 2023년까지 매년 복수의 신작 계획이 있다”고 설명했다.

다양한 신작 라인업 추가로 적어도 2023년까지는 실적 상승기에 진입할 전망이다. 김 연구원은 “올해와 내년 매출액은 각각 전년 대비 37.6%, 46.4% 증가할 전망”이라며 “작년 34.1%였던 영업이익률이 올해와 내년 각각 34.7%, 38.9%로 개선될 것”이라고 내다봤다.

이어 “사이버세계 ‘메타버스’에 대한 관심이 커지고 있는데 MMORPG(다중접속역할수행 게임)는 원조 메타버스”라며 “새로운 테마의 시작이 가능하다”고 덧붙였다.

김 연구원은 엔씨소프트를 글로벌 게임기업 중 최고의 실적과 신작 모멘텀이 있을 것으로 예상하며 2022년 예상 EPS에 PER 30배를 대입해 목표주가 175만원을 산정했다고 설명했다.

|

![구매하려면 '자소서' 쓰세요…돈 있어도 못 사는 스포츠카[이車어때]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000097t.jpg)