지난 4월 금융감독원의 표준이율 인하로 금리 역마진에 부담이 다소 줄어든 점도 한몫했다. 이에 따라 보험사의 국고채 매수세가 당분간 이어질 가능성이 커 국고채 금리(국고채 값 상승) 하락이 예상된다.

|

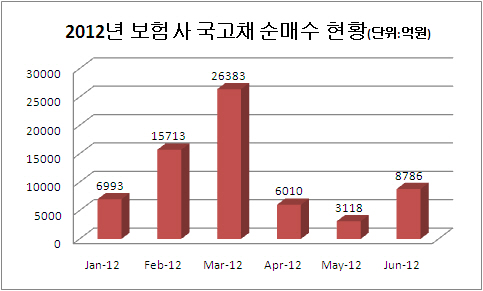

20일 채권시장에 따르면 이달 들어 19일까지 보험사는 8786억원 규모의 국고채를 순매수했다. 지난 5월 3118억원 순매수했던 점과 비교하면 한 달도 채 지나지 않아 규모가 약 3배 커졌다.

보험사의 위험 관리 척도인 RBC 제도가 개정돼 국고채 매수 요인으로 작용하고 있다. 이번 개정안의 핵심은 상품별로 계산하던 보험 위험액을 위험담보 기준으로 바꿔 자산운용에서 발생할 수 있는 위험을 더 세분화하는 것이다.

위험 요소(보험·신용·금리·운용·시장 위험)중 보험 위험을 계산할 때 신뢰 수준도 기존 95%에서 99%로 높아진다. 즉 지난해 4월부터 시행돼 온 RBC 제도보다 보험사의 위험 관리가 한층 더 강화된다.

이번 개정으로 보험사는 RBC 제도에서 권고하는 수준(RBC 비율 150%)을 맞추기 위해 내부 충당금을 더 쌓아야 하는 부담이 생긴다. 현행 RBC 제도에서도 보험사는 충당금을 쌓는 게 녹록지 않아 충당금 대신 충당금을 계산하는데 유리한 국고채 등을 매수하고 있다.

RBC제도에선 채권의 종류로도 위험을 평가하고, 채권의 위험이 클수록 보험사가 쌓아야 하는 충당금에 가중치가 더해진다. 국채 0%, 주식 8~16%, 회사채 0.8~6% 등이며 보험사가 다른 채권보다 국고채를 더 선호할 수밖에 없는 이유 중 하나다.

금감원이 보험사 예정이율 측정의 기준이 되는 표준이율을 4%에서 3.75%로 0.25%포인트 내린 점도 한 요인이다. 일부 보험사는 이미 보장성과 저축성 보험의 예정이율을 표준이율 인하 폭만큼 내렸고, 다른 보험사도 내달부터 비슷한 수준의 예정이율을 내릴 계획이다.

예정이율이란 보험사들이 고객들에게 받은 보험료로 만기 때까지 운용해 얻을 수 있는 예상 수익률을 말한다. 예정이율이 0.25%포인트 낮아졌다는 것은 보험사가 자산운용을 통해 달성해야 하는 금리 수익률의 목표치가 0.25% 하향 조정돼 그만큼 역마진 부담을 덜 수 있다는 의미다. 금리 역마진 현상은 보험사의 예정이율보다 국고채 금리가 낮아질 때 주로 발생한다.

보험사 자산운용담당 한 임원은 "RBC 제도가 강화되고 있어 부담을 줄이기 위해 위험이 없는 자산인 국고채를 꾸준히 살 수밖에 없다"며 "낮은 국고채 금리에 대한 부담이 여전하지만, 예정이율 인하로 0.25%포인트의 금리 여유분이 생겨 기존보다 자산운용에 조금 숨통을 틀 수 있게 됐다"고 말했다.

![[단독]9년간 공무원 괴롭힌 악성 민원인, `청원경찰 폭행` 구속](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000899t.jpg)

!['스타벅스 3등급 원두' 영상은 가짜뉴스…등급 뭐길래[궁즉답]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000882t.jpg)