|

박소연 한국투자증권 연구원은 “최근 금리 상승은 채권 수급 불균형으로 인한 물량 부담도 일부 반영돼 있고, 인플레이션 또한 원자재 가격 상승이 담당하고 있다는 점이 우려스럽다”며 반론을 제시했다.

인플레이션이 지속적으로 유지되려면 수요 인플레(demand-pull)가 나타나야 하는데, 원자재 가격 상승은 공급 부족에 기인한 비용 인플레(cost-push)라는 것이다. 지난주 최대 광산기업인 BHP는 7년래 최대 실적을 발표하며 51억 달러의 중간 배당을 함께 공시했다. 크게 번 수익을 재투자나 인수합병(M&A) 등 회사를 더 키울 수 있는 용도로 쓴 게 아닌 단순한 주주환원으로 돌린 것이다. 인플레의 원인으로 지목되는 공급 부족이 이러한 이유, 즉 기업이 투자를 꺼리면서 나타났다는 지적이다. 나쁜 인플레인 셈이다.

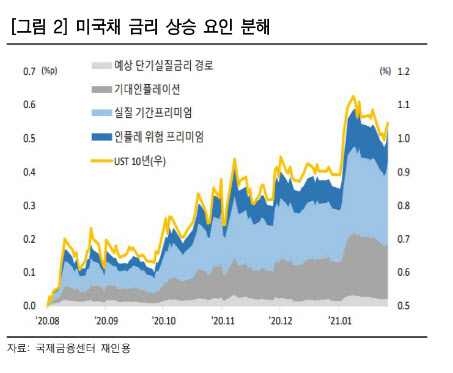

실질금리가 사실상 플러스(+) 상태란 분석도 있다. 국제금융센터는 미국 장기금리 관련 분석자료를 발간했는데, 연방준비제도(연준·Fed) 모형을 이용해 장기금리 상승 요인을 분석한 것이다. 최근 장기금리 상승을 분석해보니 경기 회복 기대감은 36%이고 나머지 64%는 국채시장 수급 불균형 때문이란 게 주요 내용이다. 시장이 해석하는 ‘착한 인플레를 동원한 경기 회복 성격의 금리 인상’과는 반대되는 셈이다.

박 연구원은 “장기금리는 보통 미래의 단기금리 예상 경로(경기와 물가전망)와 기간 프리미엄(유동성 프리미엄과 수급 상황)으로 분해된다”며 “TIPS는 발행량이 적어 유동성 위험이 있는데, 문제는 코로나19 이후 연준의 채권 매입 확대로 유동성 프리미엄이 현저하게 감소해 이게 BEI 상승으로 연결, BEI를 왜곡시킨 것”이라고 설명했다. 국제금융센터 분석자료는 TIPS 유동성 프리미엄 효과를 제거하면 실질금리는 시장 예상과 달리 26bp(지난해 8월부터 올해 1월까지) 상승한 셈이라고 전했다.

박 연구원은 아울러 “금리 상승 요인 분해라는 건 가정과 모델에 따라 천차만별로 달라지므로 이 결론을 100% 신뢰하긴 어렵다”면서도 “그러나 연준의 자산 매입으로 국채시장에서 인위적 프리미엄이 만들어진 것도 사실”이라고 강조했다.

이어 “연방준비위원회(FOMC) 회의에 의하면 채권 매입 지속은 컨센서스였으나 금융 안정성과 밸류에이션 우려도 함께 드러났다”며 “중국 인민은행은 춘절 이후 재차 유동성을 회수하며 7일물 레포(Repo) 금리가 95bp(1bp=0.01%포인트) 급등하기도 했다”라고 덧붙였다.

![“모두가 절 죽였습니다”…끝내 ‘없던 일' 되지 못한 그날 밤[그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052001134t.jpg)