|

주민우 메리츠종금증권 연구원은 “엘앤에프의 지난해 4분기 매출액은 1262억원, 영업이익은 47억원으로 예상돼 시장 기대치를 각각 5.1%, 35.7% 하회할 전망”이라며 “양극재 출하량은 소폭 증가했으나, 코발트 가격의 하락폭이 컸기 때문”이라고 설명했다.

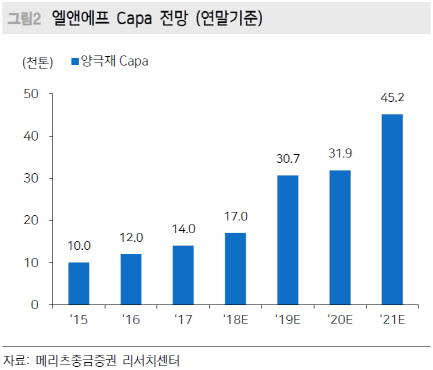

지난해 기준 생산능력(Capa)은 1만7000톤으로 추정되며 올해는 생산효율화 작업을 통해 10% 확장된 1만8700톤에 이를 전망이다. 올해 출하량은 지난해보다 30% 증가할 것으로 보인다.

반면 판가는 코발트 가격의 변동성 확대가 예상됨에 따라 전년대비 14% 하락할 것이란 분석이 나온다.

주 연구원은 “결국 올해 매출액 성장률은 신규 공장 가동시점이 연말에 집중됨에 따라 10%에 그칠 것”이라며 “이로 인해 단기적으로 올해에 대한 매출 눈높이를 낮출 필요가 있다”고 강조했다.

엘앤에프의 올해 매출액 기대치는 6570억원인 반면 메리츠종금증권은 5636억원으로 추정했다.

그는 “다만 신공장이 본격적으로 가동되기 시장하는 2020년에는 62%의 매출 성장을 이룰 것”이라고 내다봤다.