|

50년 만기 주담대 논란에…‘산정만기’ 축소 가닥

27일 이데일리 취재 결과 금융위원회와 금융감독원은 초장기 주담대의 산정만기를 축소할 계획이다. 이를 위해 은행업감독업무 시행세칙 ‘별표18’의 ‘DSR 부채산정방식’을 개정할 것으로 보인다. 구체적으로 산정만기를 어느 정도 축소할지는 오는 30일께 은행권과 실무 회의를 통해 의견 수렴 뒤 확정하기로 했다.

산정만기는 실제로 약정한 만기와 달리 DSR 산식에서만 사용하는 만기다. 신용대출은 1년간 약정하고 만기 도래 시 연장하는 형태로 취급되지만 DSR 계산 땐 5년 만기로 빌리는 것을 가정한다. 10년이었던 산정만기를 가계부채 관리를 위해 단계적으로 5년까지 줄였다.

산정만기를 축소하면 대출한도가 줄어드는 효과가 있다. DSR은 금융회사의 모든 연간 원리금 상환액에서 연소득을 나눠 계산하는데, 산정만기를 줄이면 연간 원리금 상환액이 늘어나 DSR이 오르기 때문이다.

예컨대 7000만원 연봉자(다른 대출 미보유 가정)가 연 4.5% 금리로 50년 만기 주담대를 이용할 때 약정만기(50년)대로 DSR(40% 적용·장래소득 미반영)을 계산하면 약 5억6000만원까지 빌릴 수 있다. 그러나 산정만기를 40년으로 적용하면 대출한도는 5억2000만원으로 4000만원 줄어들게 된다. 산정만기를 30년으로 줄이면 한도는 4억6000만원으로 50년 적용 대비 1억원 축소된다.

50년 만기 주담대 산정만기를 30년 이하로 대폭 줄일 가능성도 있다. 약정을 30년으로 하든 50년으로 하든 DSR 내에서 동일한 대출한도가 나오는 차주라면 빚 부담을 덜 수 있는 50년 만기 주담대를 선택하도록 유도한다는 취지에서다. 반대로 30년 약정 시 나오지 않는 한도를 받기 위해 약정 만기를 50년으로 늘리는 식으로 DSR을 우회하려는 시도는 최소화할 수 있다. 이를 위해 50년 만기뿐 아니라 40년 만기 주담대의 산정만기도 단계적으로 손 볼 가능성이 거론된다.

나이 제한은 두지 않고 은행권 자율에 맡기기로 했다. 당초 당국은 차주의 장래소득을 고려해 특례보금자리론처럼 나이 제한을 두는 안을 검토했다. 그러나 특례보금자리론이 주택 가격 및 보유 수 등의 제한도 두고 있는 데 반해, 민간 초장기 주담대엔 이러한 기준 없이 나이에만 제한을 둘 경우 역차별 등 논란이 커질 수 있다고 판단한 것으로 보인다.

50년 주담대 이달 2조원 급증…“정부 제한 움직임에 되레 대출심리 자극”

50년 만기 주담대의 개정이 암박한 가운데 일부 은행 곳곳에서는 이미 알아서 50년 만기 주담대 판매를 중단하거나 연령 제한을 두는 움직임이 일고 있다.

카카오뱅크는 지난 25일부터 50년 만기 주택담보대출 상품에 ‘만 34세 이하’ 연령 제한을 두기로 했다. 카카오뱅크가 지난 10일 주담대 만기를 최장 45년에서 50년으로 늘리면서 ‘만 39세 이하’ 조건을 없앤 지 15일 만이다. 45년 만기는 만 35세∼39세만, 40년 만기는 만 40세 이상만 선택할 수 있다. 15, 25, 35년 만기는 만 19세 이상이라면 모두 선택할 수 있다.

앞서 NH농협은행이 50년 만기 주담대 상품을 이달까지만 판매한다고 발표했으며, BNK경남은행은 오는 28일부터 50년 만기 주담대 판매를 잠정 중단할 예정이다. BNK부산은행도 50년 만기 주담대 출시 일정을 재검토하기로 했다. Sh수협은행과 대구은행은 50년 만기 주담대에 ‘만 34세 이하’ 연령 제한을 두기로 했다. 우리은행과 하나은행도 50년 만기 주담대에 가입 연령 제한 등을 검토하고 있다.

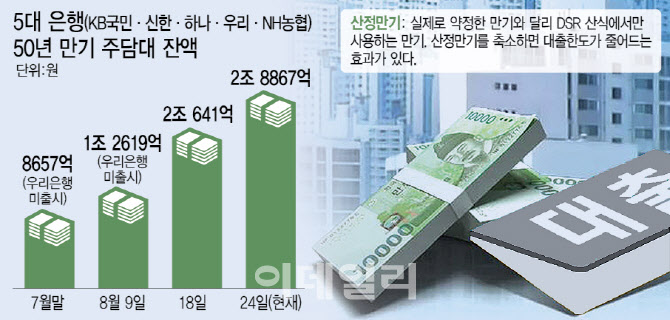

한편 5대 은행(KB국민·신한·하나·우리·NH농협)에서만 50년 만기 주담대는 2조원 넘게 늘었다. 5대 은행의 50년 만기 주담대 잔액은 24일 현재 2조8867억원으로 7월 말(8657억원)과 비교해 이달 들어 2조210억원이나 불어났다. 이는 금융소비자들 사이에서 ‘50년 주담대 상품이 제한되기 전에 대출받자‘는 불안 심리가 영향을 준 것으로 풀이된다.

금융권 관계자는 “정부를 기점으로 은행권 자체서 50년 주담대 제한 움직임이 일면서 되레 일부 수요자들의 대출 심리를 자극하고 있는 상황”이라고 설명했다.

!['범죄도시' 마동석의 43억 청담동 고급빌라 [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900140t.jpg)

![“아내 말레이 갔다”…피해자 시신 장소 숨기는 이기영 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800218t.jpg)

![‘아파트 공동명의' 조르는 아내, 이혼테크 수법일까요[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900076t.jpg)