|

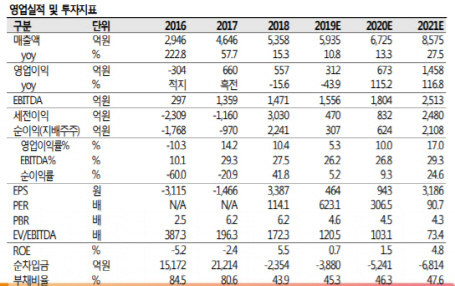

이달미 SK증권 연구원은 24일 보고서에서 “공장가동률 하락과 회계관련 이슈 소송, 3공장 가동에 따른 판관비 증가로 2분기 영업이익은 전년 대비 적자 전환했다”며 “3분기부터는 2공장 가동률 상승에 따라 영업이익 흑자전환이 예상되며 장기적 관점에서 지속적으로 증가하는 수주현황은 긍정적”이라고 설명했다. 앞서 삼성바이오로직스는 2분기 매출액이 전년 대비 37.7% 하락한 781억원, 영업적자는 154억원을 기록했다고 밝혔다.

2공장 가동률이 상승하는 등 하반기부턴 흑자전환이 가능하다는 판단이다. 이 연구원은 “2공장 가동률이 50% 중반 수준까지 상승했고 하반기에는 더욱 상승해 2019년 연간으로 60~70% 수준이 예상되면서 매출 성장을 견인할 것”이라며 “영업이익도 흑자 전환이 가능할 전망”이라고 내다봤다.

이 연구원은 “회계이슈로 3공장의 수주가 지연되고 있지만 고객과의 신뢰가 깨진 것은 아니기 때문에 이번 사태 마무리 이후 3공장 수주는 회복될 것”이라며 “기존공장에서의 CMO, CDO 수주 증가는 계속되고 있고, 허셉틴 바이오시밀러에 대해선 라이선스 협의도 완료해 출시를 앞두고 있어 삼성바이오에피스의 실적 개선세도 기대된다”며 장기적 관점에서 긍정적 시각을 유지한다고 밝혔다.