|

카지노 사업부의 경우 매출이 73% 감소했지만 영업장들이 전반적으로 높은 홀드율을 보이며 전분기 대비로는 35% 늘었다. 호텔은 비수기와 사회적 거리두기 2.5단계의 영향으로 부산 호텔 투숙률 저하가 나타나 전분기 대비 매출이 감소했다. 비용 절감 노력이 이어지고 있는 가운데 파라다이스시티 호텔에 이어 이번 분기 본사 및 서울 카지노 구조조정 비용 반영으로 영업비용은 전분기와 수준이 유지됐다.

1분기도 유의미한 실적 반등을 기대하기 어렵지만 향후 적자폭 확대는 제한적일 것으로 전망된다.

황현준 DB금융투자 연구원은 “1월에도 카지노 매출은 전년 동기 대비 77% 감소했고 어려운 상황이 지속되고 있다”며 “인바운드 트래픽 회복 없이는 교포 중심의 기타 VIP 고객 매출이 대부분일 수 밖에 없어 1분기에도 유의미한 탑라인 회복을 기대하기는 어려워 보인다”라고 설명했다.

이어 “다만 비용 통제 노력 지속, 사회적 거리두기 2.5단계 종료에 따른 비카지노 부분 회복으로 적자폭 확대는 제한적일 것으로 예상된다”라고 덧붙였다.

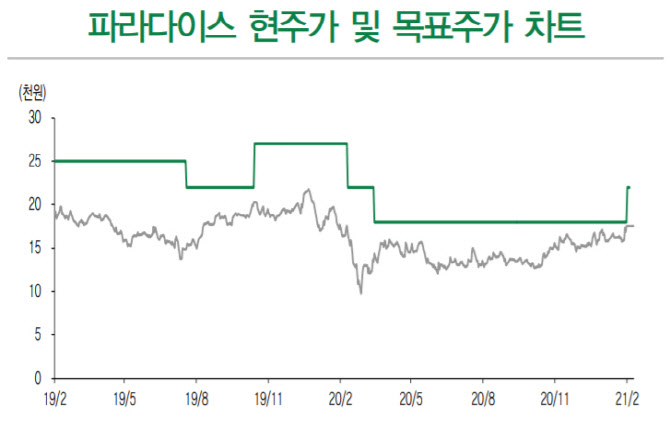

주가는 상승 가능성이 있다고 분석된다. 현재 파라다이스의 주가는 코로나19 사태 이전 대비 80%까지 확대된 상황이다. 국내 외국인이 입국하기까지는 시간이 걸리겠지만, 시장에선 상황 개선 기대감이 먼저 작용할 수도 있기 때문이다.

황 연구원은 “목표주가는 올해 3분기부터 점진적 상황 개선을 가정한 21년 예상 주당순자산(BPS) 기준, 동사 과거 상승사이클 중간값인 주가자산비율(PBR) 1.8배를 적용해 2만2000원으로 상향한다”라고 전했다.

![[단독]LG화학, 성과급 제도 개편…적자 낸 사업본부는 ‘0%'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900719t.jpg)

![급식소에 등장한 '무쇠팔 셰프', 조리원 밥그릇 빼앗나?[하이니티]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900878t.jpg)