|

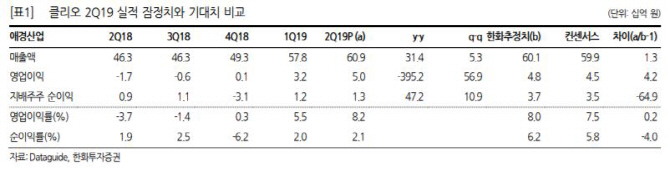

클리오의 올해 2분기 연결기준 매출액은 전년 동기 대비 31.3% 증가한 609억원으로 집계됐다. 같은 기간 영업이익은 50억원으로 흑자 전환에 성공했다.

전 사업 부문이 호조를 보인 가운데 온라인에서 매출 성장률이 54.8%로 두드러졌다. 이어 도매&홈쇼핑에서 51.8%, 면세점에서 48.8%, 헬스앤뷰티(H&B)스토어 31.5% 순으로 성장세가 가팔랐다.

손효주 한화투자증권 연구원은 클리오에 대해 “하반기에도 실적 턴어라운드가 지속될 것”이라고 내다봤다. 한일갈등에 따라 일본 수요에 타격이 있을지에 대해서는 “현지 주 고객들이 20대들로 이뤄져 있어 정치나 경제 문제에 민감하지 않다”며 제한적으로 봤다. 반면 국내에서는 H&B스토어 매대 확대로 이어질 긍정적 요인으로 예상했다.

자사 브랜드몰인 클럽클리오의 매장 수가 감소 추세에 있으나 부진한 매장을 철수하는 것으로 오히려 점당 매출이 상승해 수익성 개선에 도움이 될 것이라고 전망했다.

![[단독] 코레일 서울본부, 철도사법경찰대에 '도티' 고발](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300483t.jpg)